Формирование эффективного подхода к управлению затратами на предприятиях целлюлозно-бумажной промышленности на основе анализа затратообразующих факторов

Петровичева С.Е.1

1 Тульский государственный университет

Скачать PDF | Загрузок: 2

Статья в журнале

Креативная экономика (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 16, Номер 3 (Март 2022)

Цитировать:

Петровичева С.Е. Формирование эффективного подхода к управлению затратами на предприятиях целлюлозно-бумажной промышленности на основе анализа затратообразующих факторов // Креативная экономика. – 2022. – Том 16. – № 3. – С. 1049-1066. – doi: 10.18334/ce.16.3.114399.

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=48218612

Аннотация:

Исследование обусловлено тем, что в настоящее время в целлюлозно-бумажной промышленности наблюдается существенный рост затрат на рубль отгруженной продукции, что при увеличении производственных объемов и незначительном росте цен, привело к снижению рентабельности целлюлозно-бумажной промышленности, и к увеличению числа убыточных предприятий. Неблагополучные результаты развития отрасли свидетельствуют о необходимости уделить углублённое внимание вопросу оперативного управления затратами на предприятиях, целью которого является сокращение затрат для максимизации прибыли в краткосрочной перспективе. Эффективное управление затратами подразумевает выполнение всех функций управления, таких как планирование, реализация, контроль, учет, анализ, регулирование. Однако в настоящее время не все функции на предприятиях при управлении затратами выполняются в полной степени. Недостаточно уделяется внимания анализу и регулированию факторов, влияющих на величину затрат, что в некоторой степени обуславливается трудностью интерпретации полученной информации о затратообразующих факторах в процессе управления затратами. В статье приведен анализ зактратообразубщих факторов целлюлозно-бумажной промышленности, определена структура основных факторов, ограничивающих рост производства на предприятиях, предложен новый подход к анализу затратообразующих факторов и представлена новая группировка затратообразующих факторов. Даны рекомендации по анализу затратообразующих факторов, позволяющие вырабатывать более эффективные оперативные управленческие решения по управлению затратами на предприятиях в краткосрочной перспективе. Данная статья будет интересна действующим руководителям на производственных предприятиях целлюлозно-бумажной промышленности и других предприятиях обрабатывающей промышленности, а также финансовым аналитикам и экономистам.

Ключевые слова: затраты, управление затратами, затратообразующие факторы

JEL-классификация: M11, M21, L26, D24

В издательстве открыта вакансия ответственного редактора научного журнала с возможностью удаленной работы

Подробнее...

Введение

В современных условиях растущей конкурентной борьбы среди промышленных предприятий целлюлозно-бумажной промышленности при высоких темпах изменений условий внешней среды особенно актуальным становится задача снижения себестоимости товаров при сохранении высокого уровня качества при помощи раскрытия резервов снижения затрат и оптимизации их структуры. Затраты предприятий при этом становятся одним из важных объектов управления на предприятиях.

Проблема управления затратами на предприятиях достаточно долго является областью исследования. Изучением различных методов и концепций управления затратами занимались как отечественные, так и зарубежные ученые: Наугольнова И.А [12, c. 753-762], Рунаги, М.М., Джаррар, Х. и Дана, Л.П. [1, c.3-8], Усманов М.Р. [18, c. 33-47 ], М. Портер [14, с.456], Тфранюк Л.Н. [17, с. 165-175], Клейман А.В. и Чернявская Н.В. [9, c. 50-63], Кагарманова А.И., Файзуллина Г.К. [7, с. 73-76], Кувшинов М.С. и Киреева Н.В. [10, c.14-24], Ким Л.И. [8, c. 95–106].

Проанализировав публикации на тему управления затратами, а также деятельность современных российских предприятий можно сделать вывод о том, что не все функции управления затратами: планирование, реализация, контроль, учет, анализ, регулирование выполняются в полной мере. Недостаточно уделяется внимания анализу и регулированию факторов, влияющих на величину затрат, что в некоторой степени обуславливается трудностью интерпретации полученной информации о затратообразующих факторах в процессе управления затратами. Данная проблема разрешима при применении оперативного подхода к анализу и оценке затратообразующих факторов. Данный подход позволяет провести анализ затратообразующих факторов с т.з. их управляемости в краткосрочной перспективе, а также с т.з влияния данных факторов на сопоставимость результатов работы предприятий отчетного периода относительно результатов сопоставимого периода, что позволит руководителям на производственных предприятиях концентрировать внимание и усилия на таких изменениях фактических результатов относительно поставленных целей, регулирование которых приносит набольших экономический эффект в плане сокращения затрат и увеличения прибыли в краткосрочной перспективе.

Гипотезой исследования является то, что детальный анализ и регулирование управляемых сопоставимых затратообразующих факторов способствуют формированию эффективного подхода к управлению затратами на предприятиях целлюлозно-бумажной промышленности.

Цель статьи – раскрыть текущее состояние целлюлозно-бумажной промышленности, с т.з. эффективности управления затратами, и предложить новый подход к анализу затратообразующих факторов на предприятиях целлюлозно-бумажной промышленности, позволяющий более гибко и оперативно реагировать на изменения во внешней и внутренних средах, направленный на формирование эффективного подхода к управлению затратами.

Основная часть:

Целлюлозно-бумажная промышленность – это одна из ведущих отраслей обрабатывающей промышленности, входящая в состав лесной, деревообрабатывающей и целлюлозно-бумажной отрасли. Предприятия выпускают изделия широкого назначения, обеспечивая производственные и непроизводственные сферы экономики целлюлозой, различными видами бумаги, картона, изделий из них, изоляционными волокнистыми и твердыми древесно-волокнистыми плитами и т.д. [19, С. 5–10.].

Целлюлозно-бумажная промышленность играет важную социально-экономическую роль. В 2020 г. в целлюлозно-бумажной промышленности насчитывается около 3433 предприятий и организаций, на которых работает 89,8 тыс. чел., дает около 48% объемов продукции в стоимостном выражении (947 млрд. руб.) и около 86% прибыли лесной, деревообрабатывающей и целлюлозно-бумажной отрасли. Доля отрасли в объеме выпуска в обрабатывающей промышленности — 2% [15, с. 305].

Затраты предприятий целлюлозно-бумажной промышленности являются одним из существенных объектов управления, их величина учитывается при оценке финансово-хозяйственных результатов деятельности предприятия. Согласно статистическим данным затраты на один рубль реализованной продукции на предприятиях по производству бумаги и бумажных изделий увеличились в 2020 г., составив 0,85 руб., относительно уровня 2017 г., равного 0,81 руб. [15, с. 305]. Негативная динамика уровня затрат свидетельствует об актуальности темы управления затратами на предприятиях целлюлозно-бумажной промышленности, требует детального анализа факторов, влияющих на уровень затрат.

В управлении затратами приоритетной является цель оптимального использования ресурсов для получения наибольшего финансового результата. Задача сокращения затрат в краткосрочном периоде способствует более высокому финансовому результату предприятия в текущем периоде. Комплексной характеристикой управления затратами следует считать показатель рентабельности проданных товаров. В целом рентабельность целлюлозно-бумажной промышленности в 2016 – 2018 гг. была на 10 и более процентных пунктов выше средней рентабельности обрабатывающих производств, и составляла 20,1%, 19,3%, 27,7% соответственно, и являлась одной из ведущих отраслей с точки зрения рентабельности. Однако начиная с 2019 г. рентабельность продукции бумагоделательных производств значительно снизилась и достигла своего минимума в 14,8% в 2020 г. [15, с. 305]. Негативный тренд в развитии рентабельности свидетельствует о необходимости разработки более эффективных и гибких подходов в управлении затратами, позволяющими своевременно реагировать на изменения во внешней и внутренней средах.

Процесс производства целлюлозно-бумажной промышленности является сложным, в его основу входят этапы химической и термической обработки, технологический цикл отрасли подразделяется на два процесса: получение целлюлозы и производство бумаги [15, с. 103]. Достижение максимального финансового результата и высокой конкурентоспособности возможно при низких затратах, высоком качестве продукции и только при эффективном использовании активов предприятия. Комплексным показателем эффективности деятельности предприятий выступает рентабельность активов. Сравнение рентабельности активов предприятий целлюлозно-бумажной промышленности со среднеотраслевыми значениями (на основе статистических данных) позволяет предприятию определить, насколько эффективно оно работает по сравнению с конкурентами. Величина показателя рентабельности варьируется в зависимости от отрасли. Целлюлозно-бумажная отрасль характеризуется более высокой рентабельностью активов по сравнению со средней рентабельностью активов обрабатывающих производств в целом. Так в 2016 -2018 гг. рентабельность активов целлюлозно-бумажная отрасли составляла 16,1%, 12,2% и 16,1% соответственно, при этом среднее значение рентабельности активов обрабатывающих производств в этом же периоде не превышало 7% [15, с. 305].

Снижение рентабельности активов при сохранении положительных индексов производств в целлюлозно-бумажной отрасли свидетельствует о снижении прибыли, что связно с ростом затрат на единицу выпущенной продукции. При данных тенденциях основных показателей эффективности работы предприятий особенно важным становится оперативное управление затратами.

Операционная деятельность целлюлозно-бумажных предприятий является источником таких видов затрат предприятия на производство и реализацию продукции, как затраты на сырье и материалы, топливо, энергию, оплату труда с начислениями, расходы на содержание и эксплуатацию оборудования, общепроизводственные и общехозяйственные расходы, коммерческие расходы, налоги и сборы.

Затраты предприятия, составляющие в цене продукции 75-90%, являются главным фактором, влияющим на его деятельность и требующим серьезного внимания. Целенаправленное управление затратами позволяет снизить себестоимость продукции и повысить рентабельность продаж.

Если обратиться к структуре затрат на производство и реализацию продукции, то можно сделать вывод, что целлюлозно-бумажная отрасль является преимущественно материалоемкой отраслью, т.к. доля материальных затрат, включающая затраты на сырье и материалы, топливо и энергию, составляла в 2018-2022 гг. 75,6%, 74,4% и 73,3% соответственно [15, с. 305]. Для получения 1 т. целлюлозы необходимо в среднем 5-6 куб. древесины. Основу любой бумаги составляют волокна целлюлозы, которые могут быть получены из разных источников: древесная масса; целлюлоза однолетних растений (соломы, конопли, тростницы, риса, хлопка и т.д.); полуцеллюлоза; макулатура; тряпичная полумасса; для специальных видов бумаги - асбест, шерсть и другие волокна [6, с. 103].

Отрасль также характеризуется значительной энергоёмкостью: 1 тонна продукции требует в среднем 2000 кВт/ч. и большой водоёмкостью: на 1 тонну целлюлозы расходуется в среднем 350 куб. м. воды [16, с. 505].

Следующим по величине в структуре затрат являются затраты на оплату труда, которые включая отчисления страховых взносов в Пенсионный фонд, ФСС, ФФОМС составляли в структуре себестоимости в 2018-2020 г. в среднем около 12% [15, с. 305].

Доля амортизационных отчислений составляла в 2018-2020 г. 5,3%, 5,4%, 6,1% соответственно, что свидетельствует о том, что отрасль характеризуется также высокой капиталоемкостью [15, с. 305].

Структура затрат на производство и продажу продукции (товаров, работ, услуг) на предприятиях по производству бумаги и бумажных изделий в динамике за 2018-2020 гг. представлена в таблице № 1.

Таблица № 1. Структура затрат на производство и продажу продукции

|

Производство бумаги и бумажных изделий

|

2018

|

2019

|

2020

|

|

Все затраты

|

100

|

100

|

100

|

|

в том числе

|

|

|

|

|

материальные затраты

|

75,6

|

74,4

|

73,3

|

|

из них

|

|

|

|

|

сырье и материалы

|

56,1

|

56,5

|

53,6

|

|

топливо

|

5,2

|

5,5

|

5,9

|

|

энергия

|

4,2

|

4,5

|

5,4

|

|

затраты на оплату

труда

|

9,4

|

9,5

|

9,6

|

|

страховые взносы в

Пенсионный фонд, ФСС, ФФОМС

|

2,7

|

2,6

|

2,6

|

|

амортизация основных

средств

|

5,3

|

5,4

|

6,1

|

|

прочие затраты

|

7

|

7,1

|

8,3

|

Управление производственными затратами предприятия предусматривает осуществление управленческих решений, для выработки которых необходимо оценивать факторы, которые влияют на уровень затрат предприятия, а также своевременно и эффективно реагировать на их изменения.

По данным опроса руководителей предприятий обрабатывающих производств выявлены основные факторы, ограничивающие рост производства на предприятиях по состоянию на декабрь 2020 г. В структуре основных факторов наибольший удельный вес занимает неопределенность экономической ситуации 18%, недостаточный спрос на продукцию предприятия на внутреннем рынке 16%, высокий уровень налогообложения 14% и недостаток финансовых средств 11% [15, с. 305]. Структура основных факторов, ограничивающих рост производства на предприятиях обрабатывающих производств по состоянию на декабрь 2020 г. представлена в таблице 2.

Таблица № 2. Структура основных факторов, ограничивающих рост производства на предприятиях обрабатывающих производств

|

|

2020

|

|

Неопределенность экономической ситуации

|

18%

|

|

Недостаточный спрос на продукцию

предприятия на внутреннем рынке

|

16%

|

|

Высокий уровень налогообложения

|

14%

|

|

Недостаток финансовых средств

|

11%

|

|

Недостаточный спрос на продукцию

предприятия на внешнем рынке

|

9%

|

|

Высокий процент коммерческого кредита

|

8%

|

|

Недостаток квалифицированных рабочих

|

7%

|

|

Конкурирующий импорт

|

6%

|

|

Изношенность и отсутствие оборудования

|

5%

|

|

Нет ограничений

|

4%

|

|

Отсутствие или несовершенство

нормативно-правовой базы

|

3%

|

|

Итого

|

100%

|

Для построения эффективного подхода к управлению затратами на предприятиях целлюлозно-бумажной промышленности необходим более глубокий анализ затратообразующих факторов. Вопросами анализа затратообрaзующих факторов занимались Дури К. [5, с. 655.], Невтеева О.А. [13, с. 141-144], Портер М. [14, с.456] и др.

В настоящее время при управлении затратами рассматривается в основном один фактор – уровень объемы производства, от которого зависит общая величина производственных затрат, что не позволяет полноценно повлиять на результат управления затратами, так как данный подход сводится к делению затрат на постоянные и переменные.

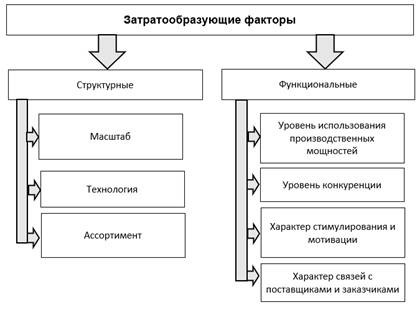

При стратегическом управлении затратами общепринято использование структурных и функциональных факторов [5, с. 655]. Классификация затратообразующих факторов при стратегическом управлении представлена на рисунке 1.

Рисунок № 1. Затратообразующие факторы при стратегическом управлении затратами

Составлено автором

К структурным факторам относят [13, с. 141-144]:

· Фактор масштаба характеризует объем инвестиций в производство, в исследования и разработки, в маркетинговые и другие ресурсы, необходимых для производства изучаемого продукта.

· Фактор технологии отражает технологические процессы по каждому виду деятельности предприятия.

· Фактор ассортимент характеризует ассортиментный набор изделий.

Функциональные факторы, непосредственно управляют затратами предприятия и определяют его конкурентоспособность. В отличие от структурных факторов прямо влияют на результаты деятельности.

К функциональным факторам относят [13, с. 141-144]:

· Уровень использования производственных мощностей характеризует насколько оптимально используется оборудование;

· Уровень конкуренции характеризует наличие конкурентных преимуществ, т.е. качеств, которые отсутствуют или менее выражены у соперников;

· Характер стимулирования и мотивации характеризует степень ответственности за результаты труда, предполагает разработку концепции мотивации работников в постоянном усовершенствовании производственных процессов;

· Характер связей с поставщиками и заказчиками продукции в контексте цепочки затрат предприятия - это один из решающих затратообразующих факторов.

В целом функциональные факторы оказывают более сильное и динамичное влияние, чем структурные. Действие каждого из перечисленных структурных и функциональных факторов влечет за собой различные по степени важности следствия по стратегическому управлению затратами [5, с. 655].

Идея затратообразующих факторов в стратегическом управлении затратами состоит в том, что устанавливает факторы изменения затрат, которые объясняют разницу в затратах для каждого вида экономической деятельности, создающего ценность. При анализе затрат следует обратиться к источнику причин их появления, и приняв изначально правильное стратегическое решение, оптимизировать уровень производственных затрат.

При оперативном управлении затратами большее внимание уделяется затратотбразующим факторам в зависимости от вида источника возникновения различают внешние и внутренние факторы, представлены на рисунке 2 [3, с.10-27].

Рисунок № 2. Затратообразующие факторы в зависимости от вида источника возникновения

Составлено автором

При оперативном управлении затратами в основном уделяют внимание внешним и внутренним факторам [3, с.10-27]:

· Внешние факторы: не зависят от деятельности предприятия. Их влияние проявляется в уровне цен на ресурсы (сырье, материалы, оборудование, энергоносители, вода, транспорт и др. материальные ресурсы), в ставках арендной платы, нормах амортизационных отчислений, уровне налогообложения, изменении законодательства, внешняя конъектура рынка;

· внутренние: объем производства и реализации продукции, формы и системы оплаты труда, повышение производительности труда, улучшение использования производственных ресурсов, внедрение инноваций.

Согласно публикациям на тему управления затратами, а также согласно анализу деятельности современных российских предприятий, можно сделать вывод о том, что предприятиями в настоящее время недостаточно уделяется внимания причинам возникновения затрат, что в некоторой степени обуславливается трудностью интерпретации полученной информации при процессе управления затратами.

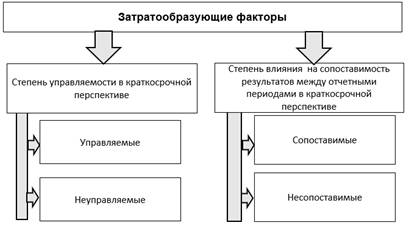

Для выработки эффективных оперативных управленческих решений по управлению затратами на предприятиях необходимо иметь ясность не только о наличии затратообразующих факторов, но также оценивать степень их управляемости в краткосрочной перспективе, а также оценивать влияние данных факторов на сопоставимость результатов работы предприятий отчетного периода относительно результатов сопоставимого периода. Классификация затратообразующих при оперативном управлении затратами на предприятиях по степени из управляемости и степени их влияния на сопоставимость результатов представлена на рисунке 3.

Рисунок № 3. Затратообразующие факторы при оперативном управлении затратами

Составлено автором

Детальная классификация затратообразующих факторов по степени их управляемости и влияния на сопоставимость результатов между отчетными периодами в краткосрочной перспективе представлена в таблице 3.

Таблица № 3. Классификация затратообразующих факторов по степени участия в управлении на предприятии и влияния на сопоставимость результатов между отчетными периодами в краткосрочной перспективе

|

Название фактора

|

Описание фактора

|

Степень управляемости в краткосрочной перспективе

|

Степень сопоставимости результатов отчетных периодов в

краткосрочной перспективе

|

|

Внутренние факторы

| |||

|

Уровень объема

производства и ассортимент

|

Уровень объема и

ассортимент производства готовой продукции, полуфабрикатов

|

Управляемый

|

Сопоставимые

|

|

Уровень организации и

управления производством

|

Уровень расхода предметов

труда

|

Управляемый

|

Сопоставимые

|

|

Уровень расхода трудовых

ресурсов

|

Управляемый

|

Сопоставимые

| |

|

Характер связи с

поставщиками: ценовые переговоры с поставщиками

|

Управляемый

|

Сопоставимые

| |

|

Уровень использования

имеющихся средств труда

|

Управляемый

|

Сопоставимые

| |

|

Формы и системы оплаты

труда, уровень индексации заработной платы

|

Управляемый

|

Сопоставимые

| |

|

Характер реорганизации

труда, реструктуризация

|

Управляемый

|

Несопоставимые

| |

|

Уровень организации

внутренней логистики

|

Управляемый

|

Сопоставимые

| |

|

Уровень планирования

складских запасов

|

Управляемый

|

Сопоставимые

| |

|

Характер расширения /

оптимизации производственных мощностей

|

Управляемый

|

Несопоставимые

| |

|

Уровень влияния страховых

случаев

|

Управляемый

|

Несопоставимые

| |

|

Внешние факторы

| |||

|

Состояние рыночной

конъюнктуры

|

Уровень цен на средств

труда

|

Неуправляемый

|

Сопоставимые

|

|

Уровень цен на предметы

труда

|

Неуправляемый

|

Сопоставимые

| |

|

Цены на трудовые ресурсы

|

Неуправляемый

|

Сопоставимые

| |

|

Величина курсовых разниц

|

Неуправляемый

|

Несопоставимые

| |

|

Уровень объемов готовой

продукции

|

Неуправляемый

|

Несопоставимые

| |

|

Уровень объемов

полуфабрикатов

|

Неуправляемый

|

Несопоставимые

| |

|

Изменение законодательства

|

Неуправляемый

|

Несопоставимые

| |

|

Уровень, ограничения,

изменения законодательства

|

Уровень и изменения в

налогообложении

|

Неуправляемый

|

Несопоставимые

|

|

Уровень норм

амортизационных отчислений

|

Неуправляемый

|

Несопоставимые

| |

К управляемым затратообразующим факторам относятся факторы внутренней среды, которые в свою очередь могут в разной степени влиять на сопоставимость результатов работы предприятий в отчетных периодах. К управляемым сопоставимым факторам следует относить:

· Уровень объема и ассортимент производства готовой продукции, полуфабрикатов;

· Уровень расхода предметов труда;

· Уровень расхода трудовых ресурсов;

· Характер связи с поставщиками: ценовые переговоры с поставщиками;

· Уровень использования имеющихся средств труда;

· Формы и системы оплаты труда, уровень индексации заработной платы;

· Уровень организации внутренней логистики;

· Уровень планирования складских запасов.

К управляемым несопоставимым факторам следует относить:

· Характер реорганизации труда, реструктуризация;

· Характер расширения / оптимизации производственных мощностей;

· Уровень влияния страховых случаев;

К неуправляемым затратообразующим факторам относятся факторы внешней среды, которые в свою очередь могут в разной степени влиять на сопоставимость результатов работы предприятий в отчетных периодах. К неуправляемым сопоставимым факторам следует относить:

· Уровень цен на средств труда;

· Уровень цен на предметы труда;

· Цены на трудовые ресурсы.

К неуправляемым несопоставимым факторам следует относить:

· Величина курсовых разниц;

· Уровень объемов готовой продукции;

· Уровень объемов полуфабрикатов;

· Изменение законодательства;

· Уровень и изменения в налогообложении;

· Уровень норм амортизационных отчислений.

В краткосрочном периоде для выработки эффективных оперативных управленческих решений следует уделять особое внимание на затратообразующие факторы, которые являются управляемыми в краткосрочной перспективе, а также которые не оказывают влияние на сопоставимость результатов одного отчетного периода относительно другого. Таким образом, затратообразующие факторы, имеющие единоразовый эффект, например, затраты на реструктуризацию, следует выносить в отдельную группу эффектов (несопоставимые затратообразующие факторы), т.к. управленческие решения по данным эффектам требуют отдельного внимания вне оперативной производственной деятельности.

Заключение:

Современные изменения внешней среды оказывают негативное влияние на развитие отдельных отраслей промышленности, наблюдается снижение платежеспособного спроса, разрывы в производственно-сбытовых цепочках, сокращение инвестиций и рост операционных затрат.

В целлюлозно-бумажной промышленности наблюдался в 2020 г. существенный рост затрат на 1 рубль отгруженной продукции, что при увеличении производственных объемов и незначительном росте цен, привело к росту числа убыточных предприятий и снижению рентабельности целлюлозно-бумажной промышленности. Неблагополучные результаты развития отрасли свидетельствуют о необходимости уделить углублённое внимание вопросу оперативного управления затратами на предприятиях, целью которого является сокращение затрат для максимизации прибыли в краткосрочной перспективе.

Эффективное управление затратами подразумевает выполнение всех функций, таких как планирование, реализация, контроль, учет, анализ, регулирование. Однако в настоящее время не все функции выполняются на предприятиях в полной степени при управлении затратами. Так, недостаточно уделяется внимания анализу и регулированию факторов, влияющих на величину затрат, что в некоторой степени обуславливается трудностью интерпретации полученной информации о затратообразующих факторах в процессе управления затратами.

В краткосрочном периоде для выработки эффективных оперативных управленческих решений по управлению затратами на предприятиях следует уделять особое внимание на затратообразующие факторы, которые являются управляемыми в краткосрочной перспективе, а также которые не оказывают влияние на сопоставимость результатов одного отчетного периода относительно другого. Данный подход к анализу затратообразующих факторов позволяет руководителям на производственных предприятиях концентрировать внимание и усилия на таких изменениях фактических результатов относительно поставленных целей, регулирование которых приносит набольших экономический эффект в плане сокращения затрат и увеличения прибыли в краткосрочной перспективе.

Источники:

2. Scandizzo, P.L. Impact and cost–benefit analysis: a unifying approach // Economic Structures. – 2021. – № 10, 10. – doi: 10.1186/s40008-021-00240-w.

3. Великая Е.Г. Затратообразующие факторы в механизме управления затратами // Аудит и финансовый анализ. – 2007. – № 1. – c. 143-150.

4. Виньков А., Кудияров С. Целлюлозно-бумажная промышленность // Эксперт. – 2011. – № 23. – c. 78-88.

5. Дури К. Управленческий учет для бизнес решений. / учебник. - М.: ЮНИТИ ДАНА, 2012. – 655 c.

6. Журнал о целлюлозно-бумажной промышленности, №1 (11), сентябрь-ноябрь 2021, С. 103.

7. Кагарманова А.И., Файзуллина Г.К. Направления по оптимизации затрат предприятия // Аллея науки. – 2018. – № 11(27). – c. 73-76.

8. Ким Л.И. Стратегический управленческий учет. / монография. - М.: ИНФРА-М, 2016. – 95–106 c.

9. Клейман А.В., Чернявская Н.В. Проблемы управления затратами промышленных предприятий // Национальные интересы: приоритеты и безопасность. – 2015. – № 3(288). – c. 50-63.

10. Кувшинов М.С., Киреева Н.В. Анализ соответствия методов управления затратами актуальным задачам управления // Международный бухгалтерский учет. – 2014. – № 23. – c. 14–24.

11. Марчук И.И. Оценка состояния лесного комплекса Воронежской области: проблемы и перспективы // Актуальные направления научных иссследований XXI века: теория и практика. – 2021. – № 3 (54). – c. 7–26. – doi: 10.34220/2308-8877-2021-9-3-7-26.

12. Наугольнова И.А. Основы процессного подхода к управлению затратами на промышленных предприятиях // Экономика, предпринимательство и право. – 2020. – № 3. – c. 753-762. – doi: 10.18334/epp.10.3.100746.

13. Невтеева О.А. Концепция затратообразующих факторов в стратегическом управленческом учете // Транспортное дело России. – 2010. – № 8. – c. 141-144.

14. Портер М. Конкурентная стратегия: методика анализа отраслей и конкурентов. - М.: Альпина Паблишер, 2015. – 456 c.

15. Промышленное производство в России. 2021. / Стат.сб./Росстат. - М., 2021. – 305 c.

16. Россия в цифрах. 2020. / Крат.стат.сб./Росстат. - М., 2020. – 550 c.

17. Евсеева И.А., Агальцова Т.А. Реинжиниринг бизнес-процессов как инструмент стратегического управления предприятием // Вестник Алтайской академии экономики и права. – 2021. – № 3-1. – c. 48-53.

18. Усманов М.Р. Обобщение управленческих практик непрерывных улучшений и повышения эффективности формируемых корпоративных систем на примере производственно-проектного комплекса РФ // Лидерство и менеджмент. – 2020. – № 1. – doi: 10.18334/lim.7.1.41564.

19. Шишмарёва А. В., Моисеева Е. Е. Отраслевые особенности устойчивого развития лесопромышленного комплекса Красноярского края // Менеджмент социальных и экономических систем. – 2019. – № 2. – c. 5–10.

Страница обновлена: 07.04.2024 в 13:34:36