Корпоративная ответственность: экологическая ответственность бизнеса в условиях зеленой экономики

Макаров И.Н.1,2, Осипова И.В.1

1 Финансовый университет при Правительстве Российской Федерации - Липецкий филиал, Россия, Липецк

2 Международный банковский институт имени Анатолия Собчака

Скачать PDF | Загрузок: 4 | Цитирований: 4

Статья в журнале

Креативная экономика (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 16, Номер 2 (Февраль 2022)

Цитировать:

Макаров И.Н., Осипова И.В. Корпоративная ответственность: экологическая ответственность бизнеса в условиях зеленой экономики // Креативная экономика. – 2022. – Том 16. – № 2. – С. 449-462. – doi: 10.18334/ce.16.2.114224.

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=48201590

Цитирований: 4 по состоянию на 07.12.2023

Аннотация:

Данная работа посвящена анализу такого аспекта реализации корпоративной социальной ответственности в условиях «зеленой» экономики, как экологическая бизнеса. Данная ответственность проявляется во многих аспектах, включая декарбонизацию производства, проведение работ, связанных с ликвидацией ранее произведенного углеродного загрязнения, переходу на замкнутые циклы производства продукции, а также, переход к ответственному финансированию собственного функционирования, осуществляемому на базе «зеленых» облигаций.

Данная работа может быть студентам, магистрантам экономических и управленческих направлений, работникам маркетинговых служб корпораций.

Ключевые слова: корпоративная социальная ответственность, «зеленые» облигации, ответственное финансирование, декарбонизация, экологическая ответственность

JEL-классификация: M14, Q01, M11, M21

В издательстве открыта вакансия ответственного редактора научного журнала с возможностью удаленной работы

Подробнее...

Введение

Социальная ответственность бизнеса стала основным трендом в мировой экономике в 90-х годах ХХ века, хотя зародилась она гораздо раньше – в 30-х годах прошлого века. Западные авторы, как правило, описывают корпоративную социальную ответственность как «обязанность менеджера проводить такую политику, принимать такие решения и определять такие направления предпринимательской деятельности, которые будут соответствовать целям и ценностям общества».

Это является логичным стремлением формировать такой «modus operandi» компании, который будет способствовать стремлению сохранения текущих характеристик окружающей среды и соответствия ценностям общества, что становится особенно актуальным в связи со становлением в западных странах так называемой культуры отмены – когда из-за действий, противоречащих доминирующим – принятым и публично демонстрируемым – взглядам общества и трендам в настроениях социума, отдельных личностей могут «вычеркнуть» из категории «рукопожатных», а целые компании могут быть подвергнуться общественному осуждению, что неизбежно скажется на имидже и, как следствие, на конкурентоспособности компании, на показателях ее прибыли и рентабельности, а в долгосрочной перспективе – и на финансовой устойчивости. В основе концепции социальной ответственности лежит убеждение, что она должна способствовать росту стоимости компании путем создания общей ценности. Корпоративная социальная ответственность рассматривается как концепция, которая предлагает современный способ мышления и действия. Такой подход к вопросу может принести пользу бизнесу, обществу и окружающей среде.

Следует отметить, что особенности корпоративной социальной ответственности (КСО), зеленой экономики и экологической ответственности бизнеса находят все большее отражение в современных научных исследованиях. Здесь можно отметить работы, посвященные КСО, таких авторов, как Дробот Е.В. [2–6] (Drobot, 2021; Drobot, 2021; Drobot, Makarov, Pochepaev, 2021; Drobot, Makarov, Pochepaev, 2020; Drobot, Makarov et al., 2021), Кадникова О.В., Лобков Г.Р. [10] (Kadnikova, Lobkov, 2018), Макаров И.Н. [4–6, 14] (Drobot, Makarov, Pochepaev, 2021 Drobot, Makarov, Pochepaev, 2020; Drobot, Makarov et al., 2021; Makarov, Nazarenko, Drobot, 2021), Павлов Э.Л. [16, 17] (Pavlov, 2019), Притворова Т.П., Замбинова З. [18] (Pritvorova, Zambinova et al., 2021), Чекменева Е.В., Михайлова В.М. [20] (Chekmeneva, Mikhaylova et al., 2021). Различные аспекты зеленой экономики анализируются в научных исследованиях таких специалистов, как Белокур О.С., Цветкова Г.С. [1] (Belokur, Tsvetkova, 2021), Горбунова О.И., Каницкая Л.В. [7] (Gorbunova, Kanitskaya, 2019), Калугина П.П., Половникова А.С. [11] (Kalugina, Polovnikova, 2021), Карпова Н.П., Павлов М.С. [12] (Karpova, Pavlov, 2020), Макаров И.Н., Дробот Е.В. [13] (Makarov, Drobot et al., 2020), Раков И.Д. [19]. И наконец, экологическая направленность КСО рассматривается в публикациях Меланченко А.О., Петченко Д.С. [15] (Melanchenko, Petchenko, 2020).

Целью данного исследования является анализ преображения корпоративной социальной ответственности как комплексного явления, характерного для развитого демократического общества, под влиянием идей зеленой экономики.

Соответственно, результатом нашего анализа должно стать формирование принципов построения бизнес-модели, обеспечивающей устойчивое развитие компании, на основе корпоративной социальной ответственности в соответствии с принципами зеленой экономики.

Как правило, система корпоративной социальной ответственности (КСО) в современном понимании включает следующие аспекты:

• Этическая (и само собой разумеющееся, легальная) трудовая практика: обращаясь с сотрудниками справедливо и этично, компании могут продемонстрировать свою приверженность принципам КСО.

• Волонтерство: участие корпорации в местных делах или участие самой компании либо ее сотрудников в общественных мероприятиях многое говорит об искренности компании и ее преданности ценностям корпоративной социальной ответственности.

• Филантропия: корпорации могут практиковать социальную ответственность, жертвуя деньги, продукты или услуги социальным организациям и некоммерческим организациям – так, одним из наиболее «модных» направлений филантропических действий является поддержка исполнительских искусств и искусство-продуцирующей деятельности (не говоря о том, что эта деятельность активно поддерживается государствами, в том числе путем налоговой поддержки).

• Экологические усилия: одним из основных направлений КСО в начале нашего века является окружающая среда: предприятия, независимо от размера, имеют большой углеродный след, соответственно, любые шаги, которые компания может предпринять, чтобы уменьшить свое углеродное воздействие на окружающую среду, считаются хорошими как для компании, так и для общества.

Соответственно, менеджмент компании заинтересован в институализации позитивного имиджа компании, в том числе за счет временного снижения ее операционной эффективности, однако получая гораздо более существенные дивиденды в будущем – в том числе за счет формирования положительного (включая аспекты «эко-френдли» и «потребитель-френдли» поведения) имиджа компании в общественном представлении.

В настоящее время в меняющейся экономической, политической и социальной ситуации для предпринимателей важно разработать новые процедуры поведения, при которых лечение здоровья и окружающей среды будет важным или даже приоритетным.

Это особенно важно в контексте набирающего тренда формирования зеленой экономики в большинстве стран мира [9] (Demidov, 2019). Данный тренд обусловлен совокупностью объективных и субъективных факторов и условий, большинство которых сводится к необходимости снижения хозяйственного влияния человечества на окружающую среду, включая минимизацию углеродного следа, с целью противостояния климатическим изменениям и загрязнению окружающей среды для формирования потенциала устойчивого развития человеческой цивилизации.

В литературе существует множество различных определений зеленой экономики. Термин «зеленая экономика» был впервые придуман в новаторском докладе 1989 года для правительства Соединенного Королевства, подготовленном группой ведущих экономистов-экологов под названием «План зеленой экономики».

Как определено Европейским агентством по окружающей среде, «зеленую экономику можно понимать как ту, в которой экологическая, экономическая и социальная политика и инновации позволяют обществу эффективно использовать ресурсы, улучшая благосостояние людей инклюзивным образом, сохраняя при этом природные системы, которые поддерживают нас».

Это консенсусное определение термина «устойчивое развитие» и последствий устойчивого развития для измерения экономического прогресса и оценки проектов и политики.

Однако возвращаясь к проблематике корпоративной социальной ответственности, необходимо отметить, что в экологическом измерении КСО наиболее важными являются так называемые зеленые рабочие места и виды деятельности, которые приводят к снижению негативного воздействия хозяйствующих субъектов на природную среду, а также разработка и реализация корпорацией мероприятий по снижению, нейтрализации и в оптимальном выражении – устранению произведенного и накопленного ранее углеродного следа.

Концепция устойчивого развития создается через экологию, общество и экономику [4, 5] (Drobot, Makarov, Pochepaev, 2021; Drobot, Makarov, Pochepaev, 2020). В свою очередь, зеленая экономика оказывает влияние на циркулярную экономику, что означает усиление контроля над поставками природных ресурсов, основанных на возобновляемых ресурсах.

Одним из проявлений КСО в мезомасштабе и макромасштабах является реализация корпорациями концепции зеленого финансирования собственной деятельности.

Зеленое финансирование представляет собой в некотором роде проявляющуюся сверху инициативу, можно назвать ответственным выбором, направленным на формирование механизмов для финансового обеспечения ведения бизнеса, который не создает угроз окружающей среде и социальной сфере, а напротив, минимизирует существующие риски и оказывает положительное влияние по всем направлениям ESG.

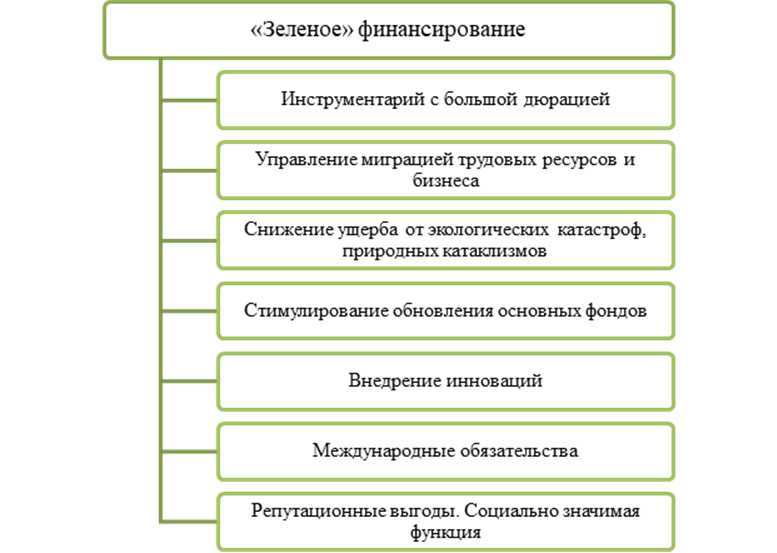

При этом необходимо отметить, что в большинстве случае, когда говорят о зеленом финансировании – речь идет о длительном периоде с горизонтом в 7–10 лет. Другие аспекты, связные с зеленым финансированием, представлены ни рисунке 1.

Рисунок 1. Аспекты зеленого финансирования

Источник: составлено авторами на основе исследований.

На рисунке 2 представлены главные принципы зеленых продуктов – зеленых кредитов и облигаций.

Рисунок 2. Главные принципы зеленых продуктов

Источник: составлено авторами на основе исследований.

Необходимо отметить, что зеленые продукты предполагают особый порядок процесса оценки заемщика или отбора конкретных проектов, если речь идет о зеленом кредитовании, а также подтверждение зеленого статуса эмитента, когда речь идет о выпуске облигаций.

Так, в 2020 г. сразу несколько отечественных компаний получили зеленые кредиты или кредиты с привязкой к ESG-факторам. В частности, АФК «Система» оформила кредитную линию в Сбере с привязкой процентов по займам к динамике показателей устойчивого развития.

По сути, такой зеленый кредит – это «первый в России прецедент, когда российский банк выдал ESG-кредит российской компании. Ставка по кредиту привязана к дорожной карте реализации мероприятий, направленных на изменение ESG-культуры в рамках компании.

Совет директоров вместе с менеджментом АФК «Система» не только декларирует отказ от инвестиций в активы, не соответствующие критериям устойчивого развития, но и необходимость формирования внутренней программы изменений для каждого из наших активов» [1].

Таким образом, необходимо отметить, что рассматриваемое выше внедрение принципов устойчивого развития и ESG-подходов в систему финансового обеспечения корпорации, во-первых, предполагает построение в компании ESG культуры, пронизывающей все процессы, а во-вторых, проведение ESG трансформации потребует финансовых ресурсов, которые для формирования положительного имиджа компании целесообразно привлечь с использованием механизма зеленого финансирования, например зеленых облигаций. Но получение зеленого рейтинга, конечно же, не должно быть самоцелью. Положительная ESG оценка откроет для компании доступ к значительным объемам финансирования зачастую по ставке ниже рыночной.

Согласно исследованиям практик зарубежных рынков, «в среднем на реализацию «зеленого» проекта, компания может получить деньги примерно на 0,2% дешевле, чем на обычный проект. Эта разница стимулирует более ответственное отношение к окружающей среде» [2].

Зеленые облигации – это облигации, поступления от размещения которых направляются исключительно на финансирование или рефинансирование (полное или частичное) новых и/или существующих зеленых проектов. Поэтому они являются перспективным инструментом привлечения средств для проведения ESG-трансформации корпорации, а также формирования позитивного образа бренда.

При этом в соответствии с существующими принципами зеленых облигаций корпорации необходимо разработать и внедрить во всю цепочку принятия управленческих решений Политику зеленого финансирования и учета факторов ESG. При этом данный документ должен носить публичный характер и в обязательном порядке находиться в открытом доступе на сайте компании. Именно на его основе в дальнейшем будет проходить процедура подготовки верификационных заключений.

При этом в условиях возрастающей роли оценки, верификации и рейтингования все сильнее повышается роль осуществления независимой внешней оценки. Результаты независимой внешней оценки ложатся в основу заключений для принятия управленческих решений на различных уровнях как со стороны эмитента, так и со стороны регулирующих организаций или инвестора.

Заключение

По результатам проведенного анализа мы можем заключить, что в условиях формирующегося тренда развития зеленой экономики одним из важнейших направлений корпоративной социальной ответственности выступает процесс формирования экологически ответственного поведения компании, которое заключается не только в следовании всем принципам зеленого производства, декарбонизации производства, минимизации углеродного следа, но переходе на ответственное финансирование собственного функционирования и проектов, связанных с расширением хозяйственной деятельности корпорации.

При этом отмечено, что одним из инструментов, позволяющих осуществить ответственное финансирование корпорации, отвечающее принципам корпоративной социальной ответственности в условиях зеленой экономики, выступают зеленые облигации, представляющие собой фактически инструмент целевого финансирования проектов, соответствующих критериям и идеологии зеленой хозяйственной системы.

[1] «Зелёная» таксономия. Что это такое и каковы новые критерии «зелёных» проектов. URL: https://sber.pro/publication/zelenaia-taksonomiia-chto-eto-takoe-i-kakovy-novye-kriterii-dlia-zelionykh-proektov (дата обращения 21.02.2022).

[2] «Зелёная» таксономия. Что это такое и каковы новые критерии «зелёных» проектов. URL: https://sber.pro/publication/zelenaia-taksonomiia-chto-eto-takoe-i-kakovy-novye-kriterii-dlia-zelionykh-proektov (дата обращения 21.02.2022).

Источники:

2. Дробот Е.В. Анализ критериев устойчивости, используемых в современных индексах корпоративной социальной ответственности // Социальное предпринимательство и корпоративная социальная ответственность. – 2021. – № 3. – doi: 10.18334/social.2.3.112090.

3. Дробот Е.В. Проблемы и перспективы реализации концепции корпоративной социальной ответственности в Африке // Экономические отношения. – 2021. – № 4. – c. 827-854. – doi: 10.18334/eo.11.4.112135 .

4. Дробот Е.В., Макаров И.Н., Почепаев И.А. Как компании могут использовать человеческие ресурсы для достижения целей устойчивого развития // Лидерство и менеджмент. – 2021. – № 1. – c. 85-108. – doi: 10.18334/lim.8.1.110932 .

5. Дробот Е.В., Макаров И.Н., Почепаев И.А. Концептуальные основы устойчивого развития в XXI веке: принцип триединства и подходы к оценке воздействия бизнеса // Лидерство и менеджмент. – 2020. – № 4. – c. 643-658. – doi: 10.18334/lim.7.4.110931 .

6. Дробот Е.В., Макаров И.Н. и др. Социальная ответственность бизнеса и государства в период пандемии (опыт США) // Экономика, предпринимательство и право. – 2021. – № 7. – c. 1777-1794. – doi: 10.18334/epp.11.7.112338 .

7. Горбунова О.И., Каницкая Л.В. Развитие методов оценки эко-эффективности как основное требование реализации принципов «зеленой экономики» // Вопросы инновационной экономики. – 2019. – № 2. – c. 419-434. – doi: 10.18334/vinec.9.2.40609 .

8. «Зелёная» таксономия. Что это такое и каковы новые критерии «зелёных» проектов. Sber.pro. [Электронный ресурс]. URL: https://sber.pro/publication/zelenaia-taksonomiia-chto-eto-takoe-i-kakovy-novye-kriterii-dlia-zelionykh-proektov (дата обращения: 21.02.2022).

9. Демидов В.В. Спасибо от природы: зеленая программа лояльности – не такая зеленая или не столь лояльная? // Экономика, предпринимательство и право. – 2019. – № 4. – c. 671-684. – doi: 10.18334/epp.9.4.41318 .

10. Кадникова О.В., Лобков Г.Р. Современное состояние корпоративной социальной ответственности в России и Германии // Лидерство и менеджмент. – 2018. – № 3. – c. 105-114. – doi: 10.18334/lim.5.3.39513 .

11. Калугина П.П., Половникова А.С. «Зеленый вектор» экономической политики Нидерландов // Экономические отношения. – 2021. – № 4. – c. 725-742. – doi: 10.18334/eo.11.4.113586 .

12. Карпова Н.П., Павлов М.С. Проблемы и перспективы внедрения «зеленой» логистики в России // Экономика, предпринимательство и право. – 2020. – № 4. – c. 1063-1070. – doi: 10.18334/epp.10.4.100806.

13. Макаров И.Н., Дробот Е.В. и др. Зеленая экономика, цифровые технологии и наноинструментарий: основные базисы трансформации производственных систем в Евразийском экономическом союзе // Экономические отношения. – 2020. – № 3. – c. 719-742. – doi: 10.18334/eo.10.3.110822 .

14. Макаров И.Н., Назаренко В.С., Дробот Е.В. Корпоративная социальная ответственность как элемент взаимодействия компании со стейкхолдерами // Социальное предпринимательство и корпоративная социальная ответственность. – 2021. – № 2. – c. 113-128. – doi: https://doi.org/10.18334/social.2.2.112183.

15. Меланченко А.О., Петченко Д.С. Экологическая направленность корпоративной социальной ответственности в России на современном этапе // Социальное предпринимательство и корпоративная социальная ответственность. – 2020. – № 4. – c. 151-168. – doi: 10.18334/social.1.4.111909 .

16. Павлов Э.Л. Корпоративная социальная ответственность как перспективный инструмент расширения деятельности международного бизнеса // Экономические отношения. – 2019. – № 4. – c. 2611-2620. – doi: 10.18334/eo.9.4.40853 .

17. Павлов Э.Л. Специфика современной модели корпоративной социальной ответственности иностранных нефтяных компаний в странах Африки // Экономические отношения. – 2020. – № 1. – c. 73-84. – doi: 10.18334/eo.10.1.40854 .

18. Притворова Т.П., Замбинова З. и др. Межсекторное партнерство в контексте корпоративной социальной ответственности: оценка и перспективные модели // Экономика, предпринимательство и право. – 2021. – № 6. – c. 1469-1484. – doi: 10.18334/epp.11.6.112244 .

19. Особенности привлечения «зеленых» инвестиций в Нигерии // Экономические отношения. – 2021. – № 3. – c. 483-504. – doi: 10.18334/eo.11.3.113432 .

20. Чекменева Е.В., Михайлова В.М. и др. Повышение уровня корпоративной ответственности в условиях пандемии // Экономика, предпринимательство и право. – 2021. – № 1. – c. 159-178. – doi: 10.18334/epp.11.1.111523 .

Подробнее об авторах:

Макаров Иван Николаевич

доктор экономических наук, доцент, профессор кафедры «Менеджмент и общегуманитарные дисциплины»

Старший научный сотрудник Лаборатории системных исследований

Финансовый университет при Правительстве Российской Федерации - Липецкий филиал

Международный банковский институт имени Анатолия Собчака

Осипова Ирина Викторовна Россия, Липецк

Россия, Липецк

кандидат экономических наук, доцент, доцент кафедры «Менеджмент и общегуманитарные дисциплины»

Финансовый университет при Правительстве Российской Федерации - Липецкий филиал

Страница обновлена: 27.03.2024 в 18:30:42