Сохранение и увеличение малого частного капитала путем вложения в финансовые инструменты фондового рынка Российской Федерации

Бычков Ю.А.1

1 Иркутский государственный университет путей сообщения, Россия, Иркутск

Скачать PDF | Загрузок: 11 | Цитирований: 1

Статья в журнале

Креативная экономика (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 15, Номер 7 (Июль 2021)

Цитировать:

Бычков Ю.А. Сохранение и увеличение малого частного капитала путем вложения в финансовые инструменты фондового рынка Российской Федерации // Креативная экономика. – 2021. – Том 15. – № 7. – С. 3041-3060. – doi: 10.18334/ce.15.7.112327.

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=46398189

Цитирований: 1 по состоянию на 05.09.2022

Аннотация:

В настоящей статье рассматривается инвестиционная деятельность частного инвестора с малым начальным капиталом в базовые финансовые инструменты фондового рынка как качественный и надежный способ сохранения и увеличения капитала на Российской фондовой бирже. Определены причины эффективности вложения денежных средств в классы активов «акции» и «облигации» с указанием разнообразные рыночных рисков. Актуализирована теоретическая информация по базовым классам активов с приведением реальных примеров отечественных эмитентов, а также показана реализация рыночного риска на примере одного эмитента из России. Рассмотрены исторические графики: ключевой ставки Центрального Банка Российской Федерации; индекса Московской биржи; доходности финансовых инструментов; отдельных акций. Выявлены закономерности роста популярности финансовых инструментов фондового рынка. Смоделирован пример вложения частным инвестором денежных средств в различные финансовые инструменты на периоде в 10 лет с подсчётом итоговой доходности. Даны практические советы по максимизации прибыли от инвестиционной деятельности на Российском фондовом рынке

Ключевые слова: Инвестиции, частный инвестор, фондовый рынок, банковский депозит, акции, облигации, инфляция

JEL-классификация: G11, G12, G21

В издательстве открыта вакансия ответственного редактора научного журнала с возможностью удаленной работы

Подробнее...

Введение. Управление личным капиталом, а в частности его сохранение и накопление, рассматривается во множестве литературных трудов. В [1] (Kleyson, 2020) обобщаются и доводятся азы правильного обращения с личными денежными средствами, а также констатируются простейшие правила управления своими финансами. Автор работы [2] (Nial Fergyuson, 2015) в простой и понятной форме описывает сложные финансовые понятия и термины на примере различных исторических событий. К таким примерам, по мнению автора, можно отнести победу Голландской Республики над империей Габсбургов, а также вопрос «Почему ни одна коммунистическая страна так и не смогла отказаться от денег?». Литературный труд [3] (Belski, Gilovich, 2010) показывает важность психологического самоконтроля при работе с разнообразными финансовыми инструментами. В книге автор демонстрирует, как не совершать «ошибки необратимых затрат». В [4] (Bodo Shefer, 2014) рассматривается суть финансовой философии. По мнению автора, она заключается в следующем: чем меньше мы думаем о деньгах, тем стабильнее становится наш заработок. В книге [5] (Baffet, 2007) описывается подход к инвестиционной деятельности, включающий в себя управление рисками, диверсификацию активов и планирование. Приведены реальные финансовые сделки, изучив которые начинающие инвесторы могут получить важный опыт и минимизировать свои денежные потери.

Неподдельный интерес с точки зрения инвестирования как способа сохранения и увеличения малого частного капитала, размер которого, будем полагать, в диапазоне от 1000 рублей до 150 000 рублей, вызывают научные труды [6–15] (Marks, 2014; Smit, 1993; Dzhevons, 2006; Shchedrikov, 2018; Grem, 2020; Grekhem, Dodd, 2000; Soros, 2010; Chaldaeva, Kilyachkov, 2019; Sharp, Gordon, Beyli, 2021; Brigkhem, Erkhardt, 2009). В них изложен весь необходимый и достаточный спектр знаний об основах экономической теории, финансовых инструментах и инструментах фондового рынка. Рассмотрим некоторые из них. Так, например, в [6] (Marks, 2014) автор описывает историю становления и развития экономической мысли, а также современной экономической науки. В научном труде [7] (Smit, 1993) указываются: причины происхождения различных форм денег, таких как золотые и серебряные монеты, купоны и фиатные (бумажные) деньги; необходимость и значимость торговли в разрезе управления государством. Автор сформулировал принципы коммерческой системы и обосновал с научной точки зрения, почему наибольшее значение имеет частная собственность.

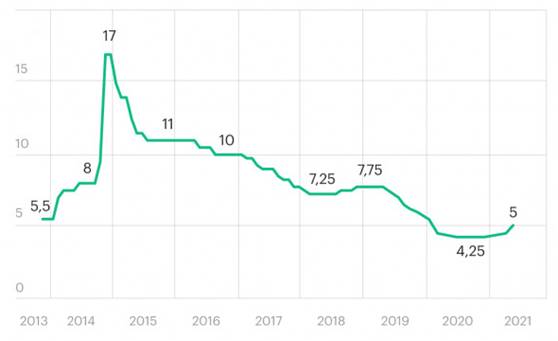

Проблему сохранения и увеличения частного капитала, особенно малого, в сложившейся сложной мировой экономической конъюнктуре невозможно недооценивать. Причинами этого следует полагать несколько взаимосвязанных факторов, направленных на минимизацию последствий кризиса, вызванного распространением коронавирусной инфекции COVID-19. К факторам можно отнести: снижение реальных располагаемых денежных доходов россиян [16]; понижение ключевой ставки Центрального банка Российской Федерации до минимальных значений, равных 4,25% годовых (рис. 1) [17], а также реализацию механизмов монетарной политики, включающих программы количественного смягчения, заключающиеся в выплате денежных пособий гражданам. Последствиями совокупности приведенных выше факторов является повышенный рост инфляции и девальвация национальной валюты.

Рисунок 1. Ключевая ставка ЦБ РФ 2013–2021 гг.

Источник: [17].

Целью данной статьи является представление сконцентрированной теоретической информации о финансовых инструментах инвестирования, доступных для частного лица с малым начальным капиталом, а также демонстрация форвордной (потенциальной) доходности различных инвестиционных инструментов на горизонте в несколько лет.

Научная новизна заключается в том, что в рамках настоящей работы изучена возможность сохранения и увеличения малого частного капитала за счет вложения в базовые финансовые инструменты российского фондового рынка.

Гипотеза работы – базовые финансовые инструменты российского фондового рынка позволят сохранить и увеличить малый частный капитал в современной экономической конъюнктуре страны.

Методологическую основу работы составляют методология и инструментарий экономической теории, банковского дела и теория мирового финансового рынка. В работе применялись приемы и методы статистического анализа, метод анализа и синтеза, индексов.

Аспекты инвестирования в финансовые инструменты. Стоит отметить, что прежде чем начать инвестировать, необходимо погасить имеющиеся задолженности и подготовить «подушку безопасности», так как любая инвестиционная деятельность всегда сопряжена с риском вне зависимости от выбранного инструмента. Даже самые надежные классы активов, такие как земельный участок или недвижимость, под влиянием широкого спектра факторов могут подешеветь.

На законодательном уровне [18] инструменты рынка ценных бумаг можно разделить на основные и производные. Основные включают акции и облигации, а также варранты, депозитарные расписки, паевые инвестиционные фонды (далее – ПИФ) и их разновидности, exchange-traded fund (далее – ETF) и т.д. То есть такие ценные бумаги, которые основаны на имущественных правах на какой-либо актив. Производные базируются на каком-либо ценном активе и включают в себя свопы, форвардные контракты, опционы, фьючерсы, коносаменты, структурные ноты, обратные ETF и т.д.

На территории России наибольшее распространение получили следующие способы сохранения и увеличения частного капитала [19]:

1. Покупка земельных участков и получение рентного дохода.

2. Покупка жилой или нежилой недвижимости и сдача его в аренду.

3. Покупка драгоценных и редкоземельных металлов.

4. Открытие депозитарных счетов в финансовых учреждениях.

5. Покупка инструментов фондового рынка.

Однако не все из приведенных выше способов подходят частному лицу с малым начальным капиталом. Приобретение земельного участка, а тем более недвижимости, не представляется возможным без длительного накопления или привлечения заемных средств. Консервативные инструменты, такие как депозитарные счета в финансовых учреждениях, драгоценные и редкоземельные металлы, в большей степени актуальные для частных инвесторов, в связи со сложившейся экономической конъюнктурой страны они перестают быть выгодными и могут стать убыточными по причине своей низкой доходности, которая не превышает размер инфляции.

Базовые инструменты фондового рынка дают потенциальную возможность получить доходность, соизмеримую размеру инфляции, а более рискованные классы активов на длительном периоде времени ее обгоняют. Арсенал финансовых инструментов, предоставляемых фондовыми биржами, позволяет хеджировать свой капитал от рисков инфляции и девальвации валюты, а при правильном управлении – увеличить изначальный капитал с минимальными потерями его ликвидности.

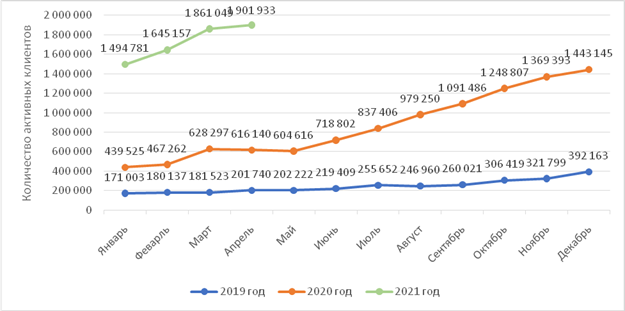

В связи с вышеизложенными причинами и агрессивной рекламной кампанией, проводимой крупными брокерами в социальных сетях и на телевидении, возрастает спрос на финансовые инструменты фондовой биржи. Так, по статистическим данным Московской биржи, приведенным на рисунке 2 [20], количество активных клиентов (клиентов, совершивших одну или более сделок за месяц) выросло со 171 тысяч человек в январе 2019 года до полутора миллионов активных клиентов в аналогичном месяце 2021 года.

Рисунок 2. Статистические данные Московской биржи по количеству активных клиентов за 2019–2021 гг.

Источник: [20].

Теперь стоит более подробно рассмотреть актуальные финансовые инструменты, подходящие начинающему инвестору с малым начальным капиталом.

Банковский депозит – это некая денежная сумма, которую физическое лицо передает кредитному учреждению с целью получения дохода в виде процентов, образованных в ходе финансовых операций. Классическим считается вклад, по которому начисление процентов осуществляется в конце срока его жизни. Наиболее интересным с точки зрения инвестора является вклад с ежемесячной капитализацией, так как его доходность будет выше, чем у классического вклада. Однозначным достоинством описываемого инструмента является высокая надежность и ликвидность. Однако существенным недостатком будет низкая доходность, находящаяся на уровне или даже ниже уровня инфляции.

Облигации относятся к классу долговых ценных бумаг, которые торгуются на бирже. Надежность облигаций определяется кредитным рейтингом эмитента. Самыми надежными считаются государственные облигации – облигации федерального займа (далее – ОФЗ), риск их дефолта минимален и будет реализован только в случае дефолта экономики России. Доходность ОФЗ немного превышает ключевую ставку центрального банка. Так, например, размер купона у ОФЗ-26207 составляет 8,15% до удержания налогов. С точки зрения доходности и разумного риска – интересны корпоративные облигации «голубых фишек», доходность которых может достигать двухзначных значений.

Держатель облигаций регулярно получает денежные средства в виде купонного дохода. С купонного дохода по ОФЗ (до 2021 года с ОФЗ налог не удерживался) и корпоративных облигаций удерживается налог в размере 13%, а при сумме совокупного дохода в 5 млн рублей налог составляет 15%. Большая часть доступных частному инвестору облигаций имеют заранее известную и неизменяемую величину купонного дохода. Существуют отдельные виды облигаций с плавающей ставкой или индексируемые в зависимости от размера инфляции. При погашении облигации инвестору выплачивается ее номинальная стоимость. Стоит упомянуть, что облигации, хоть и в слабой степени, но подвержены волатильности, а значит, при определенных обстоятельствах могут подешеветь. По этой причине облигации менее надежные, чем банковской депозит.

Класс активов «Акции» представляет собой ценные бумаги, которые составляют долю в компании эмитента. Акции торгуются на фондовом рынке и приносят доход за счет роста котировок и выплачиваемых дивидендов. Рассматриваемый класс активов можно разделить на акции роста и акции стоимости. К первым на российском рынке можно отнести: ПАО «Полюс» (рис. 3) [21], ПАО «Яндекс», АФК «Система», ПАО «Ozon» и некоторые другие. Отличительными их особенностями являются: высокий темп роста, опережающий среднерыночные показатели; фундаментальные показатели выше средних по сектору; размер дивидендов минимальный или они не выплачиваются вовсе; направление чистой прибыли на развитие бизнеса; наличие существенного потенциала для развития и наращивания прибыли в будущем. Главный риск подобных ценных бумаг заключается в вероятности не реализовать заложенный потенциал своего развития. При реализации такого риска котировки эмитента будут снижаться или находиться в боковике вне зависимости от движения фондового рынка.

Рисунок 3. График котировок ПАО «Полюс»

Источник: [21].

Акции стоимости характеризуются низким соотношением прибыли / денежного потока, продаж к рыночной капитализации, отсутствием перспектив резкого наращивания прибыли, генерацией стабильного денежного потока и хорошо прогнозируемой доходностью. В эту категорию можно отнести ПАО «МТС», ПАО «Татнефть» (до кризиса 2020 года), АК «Алроса», ПАО «Лукойл».

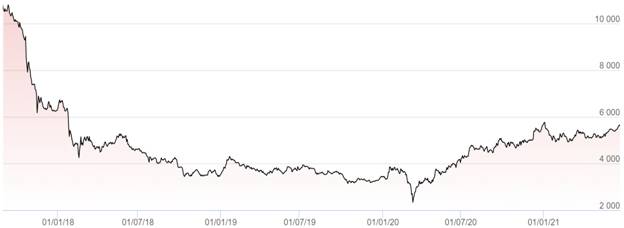

В долгосрочном периоде доходность акций соответствует прибыльности бизнеса. Однако существенным минусом данного класса активов является высокий рыночный риск, заключающийся в возможном снижении стоимости акций и (или) сокращении размера дивидендов или их полной отмены. Примером реализации рыночного риска на российском фондовом рынке (рис. 4) [22] служит компания ПАО «Магнит». В 2017 году пиковая цена за акцию находилась в районе 10 800 рублей. А текущая рыночная стоимость одной ценной бумаги составляет 5 370 рублей. Таким образом, получается, что инвестор, купивший бумаги данного эмитента в сентябре 2017 года, в мае 2020 года будет находиться в убытке примерно на 50% процентов. Сократить убыток в данном случае можно за счет наращивания позиции по более низким ценам. Усреднение позиции по ценам 2020 и 2021 гг. понизит общую цену покупки актива, что позволит сократить убыток.

Рисунок 4. График цены акции ПАО «Магнит»

Источник: [22].

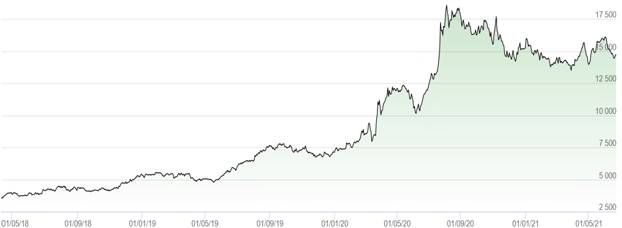

Стоит упомянуть глобальные финансовые кризисы 2008 и 2020 гг. как случаи реализации рыночного риска. В кризис 2008 года индекс МосБиржи (IMOEX) снижался на 66%, а в 2020-м – более чем на 30% со значений 3226 до 2073 (рис. 5) [23]. Несмотря на кризисные периоды, индекс МосБиржи с течением времени продолжает свой рост.

Рисунок 5. Значение IMOEX 2010–2021 гг.

Источник: [23].

Учитывая вышеизложенное и проанализировав данные, приведенные на рисунке 5, логичным будет сделать следующий вывод, что инвестирование в класс активов «Акции» на короткий срок может и не принести существенного прироста денежного капитала. В случае возникновения кризиса или рецессии акции могут показать отрицательную доходность. Однако при долгосрочном инвестировании (порядка 10 лет) увеличение капитала будет существенным (рис. 6) [24].

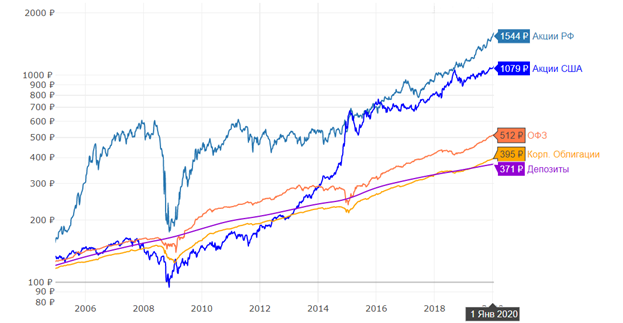

Рисунок 6. Доходность финансовых инструментов за 2005–2020 гг.

Источник: [24].

Рассмотрим график доходности финансовых инструментов в период с 2005 г. по 2020 г. (рис. 6) [24]. На графике приведена динамика доходности капитала размером 100 рублей без дополнительных пополнений. Проанализировав график, можно сделать вывод, что наиболее доходными оказались акции эмитентов Российской Федерации, увеличившие изначальный капитал более чем в 15 раз. Банковский депозит и облигации увеличили капитал в 3,7 раз и в 5 раз соответственно. Стоит отметить, что на этом промежутке был один крупный кризис в 2008 году, для выхода из которого фондовому рынку России потребовалось почти три года. В период с 2014 по 2020 год был так называемый бычий рынок, характеризующийся активным ростом акций и прочих активов фондового рынка.

Как видно из рисунков 5 и 6, фондовый рынок показывает стабильный рост, а следовательно, увеличение частного капитала домохозяйств, инвестирующих в его инструменты.

В России инвестиционная деятельности осуществляется на Московской (далее – MOEX) и Санкт-Петербургской бирже. Принципиальное различие двух этих бирж заключается в том, что клиенты MOEX могут отдавать поручения брокеру на покупку/продажу ценных бумаг, торгующихся только на отечественном фондовом рынке. Правда, с недавних пор появилась возможность совершать сделки и с ограниченным количеством зарубежных активов в рублях. В будущем Московская биржа планирует добавить возможность совершать сделки с активами, торгующимися в Азиатском регионе. Санкт-Петербургская биржа дает доступ к зарубежным биржам, а следовательно, и торговле большим количеством высоколиквидных иностранных ценных бумаг в валюте.

Физическому лицу для доступа на биржу необходимо открыть брокерский счет у брокера (брокер – юридическое лицо, выполняющее посреднические функции между продавцом и покупателем на бирже [18]). Выбор брокера является одним из важнейших этапов инвестирования. Необходимо учитывать, что предоставляемые брокерами инструменты и возможности инвестирования могут отличаться. Итоговое решение зависит от совокупности индивидуальных факторов. К приоритетным по мнению автора следует отнести: цель инвестирования, желаемая диверсификация инвестиционного портфеля, размер начального капитала и количество совершаемых сделок в день (месяц). Дополнительными критериями могут служить: условия обслуживания, тарифы, комиссионные сборы за совершенные сделки, пополнение и снятие денежных средств, удобство мобильного приложения, адекватность и оперативность технической поддержки и некоторые другие индивидуальные параметры.

В таблице 1 представлено ранжирование наиболее популярных брокеров, имеющих лицензию РФ [25], по количеству активных клиентов. Представленные данные актуальны на апрель 2021 года и могут изменяться с течением времени в зависимости от некоторых факторов.

Таблица 1

Количество активных клиентов-брокеров в апреле 2021 г.

|

Позиция в списке

|

Наименование компании

|

Число клиентов, чел.

|

|

1

|

АО «Тинькофф Банк»

|

1 263 896

|

|

2

|

Сбербанк

|

260 578

|

|

3

|

ВТБ

|

259 753

|

|

4

|

ФГ БКС

|

58 122

|

|

5

|

Группа Банка «ФК Открытие»

|

39 768

|

В таблице 2 приведены комиссии за использование услуг брокеров, минимальная комиссия составляет 0,01% у ФГ «БКС» за каждую совершенную сделку, а наибольшая – 0,3% «Тинькофф Банк». У Сбербанка и ВТБ составляет 0,01%. С актуальной и подробной информацией о тарифах, а также прочих аспектах можно ознакомиться на сайтах брокеров.

Таблица 2

Комиссии российских брокеров в 2021 г.

|

Брокер (тариф)

|

Комиссия за сделку

|

Плата за услуги депозитария

|

Плата за услуги брокера

|

|

АО

«Тинькофф Банк»

|

0,3%

|

Нет

|

Нет

|

|

Сбербанк

(Самостоятельный)

|

0,06%

|

Нет

|

Нет

|

|

ВТБ

(Мой онлайн)

|

0,05%

|

Нет

|

Нет

|

|

ФГ

БКС (Инвестор)

|

0,1%

|

177 р. в месяц

|

Нет

|

|

Группа

Банка «ФК Открытие» (Все Включено)

|

0,05% (не менее 0,04 рубля за сделку)

|

нет

|

Нет

|

Большинство российских брокеров предоставляют возможность пройти онлайн-регистрацию и открыть брокерский счет на своем сайте или через телефонное приложение. Как правило, спустя некоторое время можно приступать к инвестированию.

Одна из особенностей инвестирования через российского брокера заключается в возможности открытия индивидуального инвестиционного счета (далее – ИИС) [27]. Преимущество ИИС перед обычным брокерским счетом – в наличии налоговых льгот. Налоговые льготы по ИИС бывают 2 видов:

1. ИИС типа А – налоговый вычет в размере 13% на вносимые средства из НДФЛ, уплаченного физическим лицом за текущий год по основному месту работы. Максимальный размер выплаты может достигать 52 000 рублей в год. Для их получения за календарный год необходимо внести на ИИС 400 000 рублей.

2. ИИС типа Б – налоговый вычет, который освобождает инвестора от уплаты НДФЛ по полученной прибыли в результате инвестиционной деятельности на ИИС.

Для получения налогового вычета по ИИС необходимо выполнить два условия. Первое – нельзя закрывать ИИС в течение трех лет с момента его открытия. Второе – нельзя выводить деньги с ИИС течение трех лет с момента открытия. При несоблюдении этих условий налоговые вычеты аннулируются, а выплаченные деньги придется вернуть государству. Поэтому ИИС подходит для среднесрочного и долгосрочного инвестирования, так как введенные на него денежные средства нельзя вывести достаточно продолжительное время.

Так как в рамках статьи рассматривается малый капитал, то целесообразно открыть ИИС типа А и воспользоваться возможностью зачисления дивидендов на расчетный счет в банке с последующим пополнением ИИС. Такая хитрость позволяет обойти ограничения, связанные с выводом денежных средств с ИИС, а также при реинвестировании дивидендов увеличивает сумму пополнений ИИС, а следовательно, и размер суммы налогового вычета.

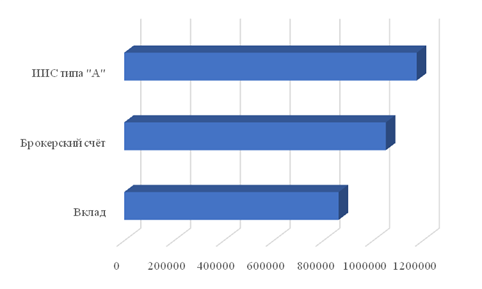

Воспользуемся методами моделирования для прогнозирования предполагаемой доходности финансовых инструментов, рассмотренных в статье. Процесс прогнозирования будет заключаться в варьировании значений входных переменных в рамках предполагаемых сценариев с последующим расчетом значений выходных переменных модели [28] (Noskov, Bychkov, 2021). Тем самым будет смоделирована ситуация, в рамках которой ежегодного инвестируются 60 000 рублей в различные финансовые инструменты. Данные представлены в таблицах 3 и 4. В таблице 3 приведены расчеты доходности и бумажная прибыль без учета вычета подоходного налога в размере 13%, получаемая в результате инвестирования в инструменты фондового рынка. В таблице 4 представлена доходность банковского депозита со ставкой 6,5%.

Рисунок 7. Бумажная прибыль финансовых инструментов за 10 лет

Источник: составлено автором.

Таблица 3

Доходность брокерского счета и ИИС типа А

|

Год

|

Ежегодное пополнение, руб.

|

Баланс на начало года

|

Прирост 10% годовых

|

Размер налогового вычета,

руб.

|

Итоговый годовой баланс

|

Разница

| |||

|

брокерский счет, руб.

|

ИИС типа «А», руб.

|

Брокерский счет, руб.

|

ИИС типа «А», руб.

|

брокерский счет, руб.

|

ИИС типа «А», руб.

| ||||

|

1

|

60000,00

|

60000,00

|

60000,00

|

6000,00

|

6000,00

|

7800,00

|

66000,00

|

73800,00

|

7800,00

|

|

2

|

60000,00

|

126000,00

|

133800,00

|

12600,00

|

13380,00

|

7800,00

|

138600,00

|

154980,00

|

16380,00

|

|

3

|

60000,00

|

198600,00

|

214980,00

|

19860,00

|

21498,00

|

7800,00

|

218460,00

|

244278,00

|

25818,00

|

|

4

|

60000,00

|

278460,00

|

304278,00

|

27846,00

|

30427,80

|

7800,00

|

306306,00

|

342505,80

|

36199,80

|

|

5

|

60000,00

|

366306,00

|

402505,80

|

36630,60

|

40250,58

|

7800,00

|

402936,60

|

450556,38

|

47619,78

|

|

6

|

60000,00

|

462936,60

|

510556,38

|

46293,66

|

51055,64

|

7800,00

|

509230,26

|

569412,02

|

60181,76

|

|

7

|

60000,00

|

569230,26

|

629412,02

|

56923,03

|

62941,20

|

7800,00

|

626153,29

|

700153,22

|

73999,93

|

|

8

|

60000,00

|

686153,29

|

760153,22

|

68615,33

|

76015,32

|

7800,00

|

754768,61

|

843968,54

|

89199,93

|

|

9

|

60000,00

|

814768,61

|

903968,54

|

81476,86

|

90396,85

|

7800,00

|

896245,48

|

1002165,40

|

105919,92

|

|

10

|

60000,00

|

956245,48

|

1062165,40

|

95624,55

|

106216,54

|

7800,00

|

1051870,02

|

1176181,94

|

124311,91

|

Таблица 4

Доходность банковского вклада с ежегодной капитализацией

|

Год

|

Пополнение, руб.

|

Баланс вклада на начало года, руб.

|

Сумма начисленных процентов за год, руб.

|

Баланс вклада на конец года, руб.

|

|

1

|

60000,00

|

60000,00

|

3900,00

|

63900,00

|

|

2

|

60000,00

|

123900,00

|

8053,50

|

131953,50

|

|

3

|

60000,00

|

191953,50

|

12476,98

|

204430,48

|

|

4

|

60000,00

|

264430,48

|

17187,98

|

281618,46

|

|

5

|

60000,00

|

341618,46

|

22205,20

|

363823,66

|

|

6

|

60000,00

|

423823,66

|

27548,54

|

451372,20

|

|

7

|

60000,00

|

511372,20

|

33239,19

|

544611,39

|

|

8

|

60000,00

|

604611,39

|

39299,74

|

643911,13

|

|

9

|

60000,00

|

703911,13

|

45754,22

|

749665,35

|

|

10

|

60000,00

|

809665,35

|

52628,25

|

862293,60

|

Источник: составлено автором.

Дополнительную доходность при ребалансировке портфеля или выводе капитала с фондового рынка можно достичь за счет реализации права на инвестиционный налоговый вычет при продаже активов фондового рынка, находившихся в собственности инвестора более 3 лет [27].

Заключение. Стабилизация макроэкономического положения за счет снижения ключевой ставки и постоянного вливания «дешевых» денег как в экономику стран, так и в фондовый рынок закономерно спровоцировала рост инфляции выше таргетных (целевых) показателей. Особенно подобный рост заметен на примере Российской Федерации, где годовая инфляция, по подсчетам Росстата, в мае составила 6%. Очевидно, что денежные средства, вложенные на банковский депозит под 4% и даже 5% годовых, не позволит частному инвестору сохранить и накопить личный капитал.

В результате анализа форвардной (потенциальной) доходности финансовых инструментов, проведенного в рамках статьи, можно сделать вывод, что качественным и сбалансированным по риску способом сохранения и увеличения капитала будет инвестирование в базовые активы фондового рынка на долгосрочный период с широкой диверсификацией инвестиционного портфеля.

Источники:

2. Ниал Фергюсон Восхождение денег. - М.: Corpus, 2015. – 448 c.

3. Гэри Бельски, Томас Гилович Психологические ловушки денег. - М.: Альпина Паблишер, 2010. – 192 c.

4. Бодо Шефер Путь к финансовой свободе. - М.: Попурри, 2014. – 336 c.

5. Уоррен Баффет Эссе об инвестициях, корпоративных финансах и управлении компаниями. - М.: Альмина Бизнес Букс, 2007. – 268 c.

6. Маркс Карл Генрих Капитал. - М.: Директ-Медиа, 2014. – 1201 c.

7. Смит А. Исследование о природе и причинах богатства народов. - Москва: Наука, 1993. – 570 c.

8. Уильям С. Джевонс Деньги и механизм обмена. - Челябинск: Социум, 2006. – 185 c.

9. Щедриков Р.А. Индивидуальный капитал: сущность, формы и закономерности развития. / дис. канд. экон. наук: 08.00.01 / Саратовский государственный социально-экономический университет. - Саратов, 2018. – 157 c.

10. Бенджамин Грэм Разумный инвестор. Полное руководство по стоимостному инвестированию. - М.: Альмина Бизнес Букс, 2020. – 568 c.

11. Бенджамин Грэхем, Дэвид Додд Анализ ценных бумаг. - М.: ЗАО «Олимп-Бизнес», 2000. – 704 c.

12. Джордж Сорос Алхимия финансов. - М.: Вильямс, 2010. – 325 c.

13. Чалдаева Л. А., Килячков А. А. Рынок ценных бумаг. / учебник для академического бакалавриата. - Москва : Юрайт, 2019. – 381 c.

14. Уильям Шарп, Гордон Александер, Джеффри Бейли Инвестиции. - М.: Инфра-М, 2021. – 1028 c.

15. Юджин Бригхэм, Майкл Эрхардт Финансовый менеджмент. / 10-е изд. - СПб.: Питер, 2009. – 960 c.

16. Официальный сайт Федеральной службы государственной статистики. [Электронный ресурс]. URL: https://rosstat.gov.ru/folder/13397 (дата обращения: 24.06.2021).

17. Официальный сайт Центрального банка России. [Электронный ресурс]. URL: https://www.cbr.ru/hd_base/KeyRate (дата обращения: 24.06.2021).

18. Федеральный закон от 22.04.1996 № 39-ФЗ (ред. от 06.12.2007) «О рынке ценных бумаг» (принят ГД ФС РФ 20.03.1996)

19. Инвестиции в России. / Стат.сб./ Росстат. - М.:, 2019. – 228 c.

20. Официальный сайт Московской биржи. [Электронный ресурс]. URL: https://www.moex.com/s719 (дата обращения: 24.06.2021).

21. Официальный сайт Московской биржи. [Электронный ресурс]. URL: https://place.moex.com/products/shares/PLZL (дата обращения: 24.06.2021).

22. Официальный сайт Московской биржи. [Электронный ресурс]. URL: https://place.moex.com/products/shares/MGNT (дата обращения: 24.06.2021).

23. Официальный сайт Московской биржи. Индекс МосБиржи полной доходности. [Электронный ресурс]. URL: https://www.moex.com/ru/index/totalreturn/MCFTR/profitability (дата обращения: 24.06.2021).

24. Рейтинг доходности инвестиций. [Электронный ресурс]. URL: https://42trends.ru/ (дата обращения: 24.06.2021).

25. Ведущие операторы. Число активных клиентов. Официальный сайт Московской биржи. [Электронный ресурс]. URL: https://www.moex.com/ru/spot/members-rating.aspx?rid=110 (дата обращения: 24.06.2021).

26. Официальный сайт агрегатора финансовых инструментов. [Электронный ресурс]. URL: https://www.banki.ru/investment/brokers/ (дата обращения: 24.06.2021).

27. Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 № 117-ФЗ (ред. от 11.06.2021)]

28. Носков С.И., Бычков Ю.А. Применение методов математического моделирования для анализа чрезвычайных ситуаций // Информационные технологии и математическое моделирование в управлении сложными системами. – 2021. – № 2 (10). – c. 13-24.

Подробнее об авторе:

Бычков Юрий Александрович Россия, Иркутск

Россия, Иркутск

Аспирант кафедры «Информационные системы из защита информации»

Иркутский государственный университет путей сообщения

Страница обновлена: 14.09.2023 в 18:12:09