Обоснование целевых значений себестоимости продукции при процессном подходе к управлению затратами

Наугольнова И.А.1

1 Самарский государственный экономический университет, Россия, Самара

Скачать PDF | Загрузок: 1 | Цитирований: 5

Статья в журнале

Креативная экономика (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 15, Номер 4 (Апрель 2021)

Цитировать:

Наугольнова И.А. Обоснование целевых значений себестоимости продукции при процессном подходе к управлению затратами // Креативная экономика. – 2021. – Том 15. – № 4. – С. 1447-1458. – doi: 10.18334/ce.15.4.111946.

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=45838264

Цитирований: 5 по состоянию на 07.12.2023

Аннотация:

В условиях столь высокой конкурентной среды стоимость, по которой будет реализована продукция на рынке, определяется покупателем. В то же время рост доли косвенных и постоянных расходов, несовершенство управленческого учета, увеличение количества бизнес-процессов и другие факторы сказываются на росте себестоимости продукции и ее динамичности. В таких условиях повышается актуальность метода целевого калькулирования, широко распространенного в последние годы на предприятиях Китая, Японии, Европы и др. стран.

Автором ставится цель предложить наиболее эффективные методы и модель обоснования целевого калькулирования себестоимости продукции на основе процессного подхода к управлению затратами.

Процессный подход к управлению затратами автором выбран по той причине, что он в настоящее время является наиболее комплексным, охватывающим все функции управления затратами, позволяющим увязать имеющиеся бизнес-процессы с производством конкретных видов продукции, максимально оптимизировать статьи затрат и их уровень. Процессный подход к управлению затратами коррелируется с принципами бережливого производства, существенно упрощает процедуры их внедрения и реализации за счет грамотного выстраивания цепочки создания ценности внутри предприятия. Это позволяет максимально снизить затраты предприятия за счет исключения излишних операций, процессов, снижения потребности в ресурсах, а, главное, сохранить конкурентоспособность и темпы устойчивого развития предприятия, несмотря на постоянные вызовы и кризисные изменения социоэкономической составляющей мировой глобальной среды.

Так как определение широты номенклатурной линейки является одним из основных этапов при расчете целевой себестоимости продукции, в особенности при процессном подходе к управлению затратами, автором предложен подход к обоснованию номенклатуры производства с применением параметрических рядов, в основу которых положена балльная оценка функций, исходя из их ценности для потребителя и стоимости; представлена модель целевого калькулирования при применении процессного подхода к управлению затратами.

Ключевые слова: обоснование целевой себестоимости, управление затратами, процессный подход

JEL-классификация: D24, M11, M21

В издательстве открыта вакансия ответственного редактора научного журнала с возможностью удаленной работы

Подробнее...

Введение

Российские промышленные предприятия нуждаются в современных и эффективных инструментах и методах управления затратами, поскольку их продукция в настоящее время не является конкурентоспособной, в особенности в сегментах глобального рынка.

По итогам последних 5 лет в рейтинге государств – лидеров мировой торговли Россия находится в конце двадцатки, доля в мировой торговле не превышает 2% [4]. При этом здесь учитывается экспорт сырьевых ресурсов.

В современных условиях высокой конкуренции, снижения покупательской способности населения цена реализации становится наиболее значимым фактором конкурентоспособности предприятия. Покупатель диктует, по какой цене он готов приобрести товар. На этом фоне целевое калькулирование себестоимости становится весьма популярным.

Целевая калькуляция себестоимости – это метод расчета плановых показателей себестоимости продукции, ориентированный на потребителя. Им широко пользуются японские компании, но в последние годы он стал активно применяться также в Китае, Европе и США [8] (Stadtherr, Wouters, 2021).

Целевое калькулирование активно применяется при проектировании новых продуктов [9, 10] (Wouters, Morales, Grollmuss, Scheer, 2016; Wouters, Morales, Grollmuss, Scheer, 2016). В настоящее время активно ведутся исследования по учету затрат на НИОКР в целевой калькуляции разрабатываемых продуктов [8] (Stadtherr, Wouters, 2021).

Расчет целевых показателей затрат применяется не только для предприятия в целом, но и для отдельных бизнес-процессов, производств [5] (Li, Ji, Arreola-Risa, 2020).

Общий алгоритм определения целевой себестоимости продукции следующий:

1) определение целевой цены, которую потребители готовы заплатить за продукт; анализ стоимости конкурентной продукции;

2) расчет размера целевой прибыли, установление целевой себестоимости продукции;

3) соотношение величины целевой себестоимости с фактической;

4) разработка мер по снижению затрат на изготовление продукции и достижению целевых показателей.

Первый шаг требует проведения анализа рынка, в ходе которого определяется ценность продукта с точки зрения потребителя. Эта ценность задается на основе функций и атрибутов (функциональности), то есть в виде ее дифференциальной ценности по сравнению с конкурентными продуктами и ценой этих продуктов. На этом этапе крайне важно обосновать номенклатуру производства, так как от ее размера, а также от глубины ассортимента зависят тип производства, его эффективность, а также доля косвенных расходов в себестоимости каждой единицы продукции. Это возможно сделать с помощью математических методов.

Расчет размера целевой прибыли базируется на информации о требуемых инвестициях, стратегических планах компании. Затем этот показатель разбивается на целевые прибыли по каждому продукту, значения которых вычитаются из целевых цен, чтобы определить величины целевой себестоимости.

Далее необходимо сопоставить величины целевой и фактической себестоимости, в некоторых случаях – с нормативной. В случае превышения фактической себестоимости над целевой проводится детальный факторный анализ по статьям затрат и разрабатываются мероприятия по снижению расходов предприятия и достижению целевых показателей.

Основной характерной чертой целевой калькуляции себестоимости является применение командного подхода для достижения целевой себестоимости. В состав команды, занимающейся новым продуктом, входят проектировщики, инженеры, специалисты по закупкам, по производству, по маркетингу, а также по управленческому учету. Их цель – достичь целевой цены, установленной для продукта, при заданном уровне функциональности и качества [6].

Основным преимуществом целевой калькуляции себестоимости является ее использование уже на этапе планирования и проектирования продукта.

В теории метод целевого калькулирования звучит достаточно просто, на практике предприятия, в частности российские, сталкиваются с проблемой калькулирования себестоимости единицы или партии изделий. Применяемые подходы к расчету стоимости продукции при многопродуктовом производстве не позволяют грамотно распределять косвенные расходы на единицу продукции. Растущие количество бизнес-процессов, размер постоянных и накладных расходов усугубляют ситуацию.

Решить имеющие проблемы по грамотному калькулированию себестоимости позволяет процессный подход к управлению затратами.

Процессный подход к управлению затратами и внедрение его инструментов позволят значительно оптимизировать уровень расходов компаний, выстроить ассортиментную политику компании, основанную на показателях рентабельности продукции, внесут существенный вклад в развитие российской перерабатывающей промышленности, будут способствовать увеличению доли отечественных предприятий в глобальных цепочках стоимости.

В связи с этим автором поставлена цель предложить наиболее эффективные методы и модели обоснования целевого калькулирования себестоимости продукции на основе процессного подхода к управлению затратами.

Постановка проблемы

Традиционные подходы к управлению затратами и калькулированию себестоимости единицы продукции на российских предприятиях не отвечают современным требованиям. Широко распространенные методы обоснования себестоимости продукции (нормативный, сметный и др.) искажают информацию о реальной стоимости конкретной единицы изделия. Наиболее популярные методы управления затратами, такие как директ-костинг, стандарт-кост, также не позволяют решить имеющиеся задачи. Количество бизнес-процессов на предприятия растет, постоянно увеличивается доля накладных расходов. Сейчас она может превышать половину себестоимости, тогда как во времена Генри Форда она составляла проценты. Также на многопродуктовых производствах стоит задача оптимизации номенклатуры производимых товаров с целью повышения эффективности своей деятельности.

Несовершенство управленческого учета не дает возможность предприятиям максимально эффективно снижать издержки производства. По этой причине российские промышленные предприятия чаще всего неконкурентны на мировом рынке.

Российские предприятия находятся в такой ситуации, когда целевое калькулирование является необходимым методом, требующим внедрения. Это необходимо для успешной интеграции в глобальные цепочки создания стоимости и повышения своей конкурентоспособности на мировом рынке.

Результаты

Важным этапом на пути повышения эффективности деятельности любого промышленного предприятия, в особенности при процессном подходе к управлению затратами, является определение номенклатуры производства. Наличие постоянной номенклатуры позволяет выделить и зафиксировать бизнес-процессы на предприятии (определить входы и выходы процессов, их количество и др.), а следовательно, более грамотно осуществлять процесс управления затратами, в том числе распределение косвенных расходов на единицу продукции.

Покупатели заинтересованы в том, чтобы номенклатура производства была более широкой, уменьшение типоразмеров выпускаемой продукции ведет к неполному использованию функций продукции или увеличению эксплуатационных затрат потребителей. Поясним, потребитель при покупке продукции ищет для себя определенный набор функций, соотнося его со стоимостью товара. При снижении ассортимента для покупателей сужается выбор, следовательно, покупатель жертвует: 1) функциями, отдавая предпочтение цене, при этом неся дополнительные расходы в будущем; 2) денежными средствами, доплачивая за продукт с большим количеством опций.

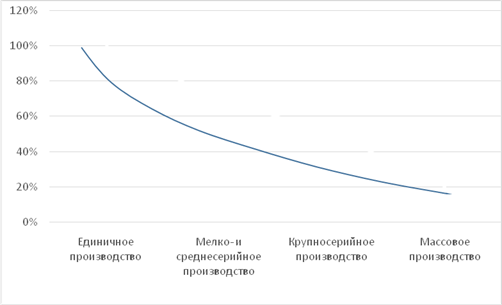

Для производителя выгоднее сокращать количество позиций. Широкая номенклатура ведет к снижению серийности производства, повышению трудоемкости и его цены, тем самым снижая доходность предприятия (рис. 1).

Рисунок 1. Примерная зависимость трудоемкости от типа производства

Источник: составлено автором.

На стыке этих интересов и находится оптимальная номенклатурная линейка. Но как же ее определить? Какое количество типоразмеров установить предприятию?

Любая продукция характеризуется рядом параметров, определенных функций. Определенный набор значений таких параметров называется параметрическим рядом. Обоснование численного значения параметров, а следовательно, оптимальной номенклатуры, возможно осуществить с помощью математических методов. Этот процесс называется параметрической стандартизацией.

Если говорить об одежде, обуви, то основным параметрическим рядом является размерный ряд. Для его параметрической стандартизации проводят антропометрические измерения мужчин, женщин, детей по стране или миру в разных его точках, данные обрабатывают статистическими методами.

Параметрические ряды принято устанавливать на базе числовых последовательностей: арифметической, ступенчато-арифметической, геометрической, смешанной арифметико-геометрической прогрессий. Например, арифметическая прогрессия применяется для размерной линейки детской одежды чаще всего с шагом 6 см (одежда на рост ребенка 50, 56, 62, 68, 74, 80, 86, 92 и т.д. см); ступенчато-арифметическая – для посадочных значений размеров внутренних колец подшипников качения (для диаметров 20–100 мм – шаг 5 мм, 110–200 мм – 10 мм, более 200 мм – 20 мм).

Предпочтительными рядами для предприятий машиностроения являются ряды на базе геометрической прогрессии, обеспечивающей наиболее равномерное распределение параметров.

Применительно к технике, машинам, таре принято строить параметрические ряды согласно ГОСТ 8032-84 «Предпочтительные числа и ряды предпочтительных чисел» [2] и ГОСТ 6636-69 «Основные нормы взаимозаменяемости. Нормальные линейные размеры» [1].

ГОСТом 8032 предусмотрены четыре ряда предпочтительных чисел: R-5, R-10, R-20 и R-40 (Число характеризует количество чисел, изменяющихся в геометрической прогрессии, в интервале 1–10).

Применение предпочтительных чисел способствует унифицированию параметров продукции определенного типа, увязывает по параметрам продукцию различных видов – детали, узлы, изделия, транспортные средства, оборудование.

Практика стандартизации в машиностроении показала, что параметрические ряды деталей и узлов должны базироваться на параметрических рядах машин и оборудования. При этом целесообразно руководствоваться следующим правилом: ряду параметров машин по R5 должен соответствовать ряд размеров деталей по R10, ряду параметров машин по R10 – ряд размеров деталей по R20 и т.д.

Экономическая выгода от параметрической стандартизации рассчитывается следующим образом:

![]() ,

,

где n – число членов нового параметрического ряда;

В2i – выпуск после параметрической стандартизации;

Зv1 – условно-переменные затраты на единицу продукции до стандартизации;

KИП – коэффициент изменения программы;

z – показатель степени, характеризующий влияние объема выпуска на себестоимость;

Зс1 и Зс2 – условно-постоянные затраты на единицу продукции до и после стандартизации.

На рисунке 2 показан пример экономического обоснования выбора параметрического ряда.

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

Рисунок 2. Экономическое обоснование параметрического ряда: Зпр. – затраты предприятия; Рпок. – расходы покупателей

Источник: составлено автором.

Судя по графику, оптимальным параметрическим рядом следует считать ряд R-10 (1 – 1,25 – 1,6 – 2 – 2,5 – 3,15 – 4 – 5 – 6,3 – 8), при этом достигается минимальный уровень совокупных затрат производителя и покупателей.

Производителю необходимо определить, какой параметр ляжет в основу выбора параметрического ряда.

По мнению автора, не только такие технические параметры, как размер, вес, могут быть взяты для выбора параметрического ряда.

Для машин, оборудования и техники для обоснования номенклатуры возможно и целесообразно в основу положить перечень и количество функций (опций), выполняемых ими, ранжировав их по степени значимости (востребованности) и их стоимости, присвоив им балльную оценку. Эти функции можно сгруппировать в группы согласно выбранному параметрическому ряду. То есть покупателю предлагать приобретать оборудование и дополнительные к нему функции пакетами. Если говорить о параметрическом ряде R-10, то это будет, к примеру, базовая комплектация (соответствует 1); базовая комплектация + пакет услуг стоимостью 0,25 балльных единиц (1,25); базовая комплектация + пакет услуг стоимостью 0,6 балльных единиц (1,6) и т.д.).

В сфере потребления благодаря применению параметрических рядов уменьшается себестоимость эксплуатации, сокращается номенклатура запасных частей и комплектующих изделий, повышается коэффициент загрузки и коэффициент полезного действия.

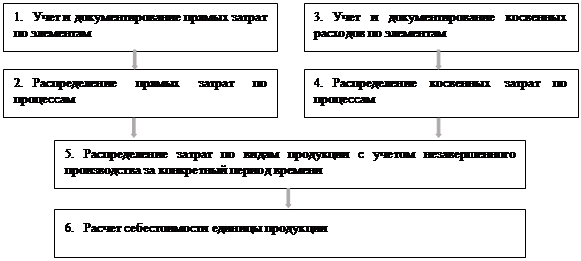

Осуществление целевого калькулирования невозможно без точной системы измерения расходов и анализа отклонений. Для этого должны быть определены факторы издержек, в значительной степени определяющие расходы по видам деятельности (продуктам) с разбивкой их по бизнес-процессам. Для повышения эффективности анализа отклонений затрат от целевых целесообразно систематизировать их на составляющие элементы (материальные затраты, расходы на оплату труда, страховые отчисления, амортизационные отчисления, прочие расходы). В более ранней работе автора предлагается такая модель [3] (Naugolnova, 2020).

Общая

последовательность учета затрат при процессном подходе к управлению затратами

представлена на рисунке 3.

Общая

последовательность учета затрат при процессном подходе к управлению затратами

представлена на рисунке 3.

Рисунок 3. Общая последовательность учета затрат при процессном подходе к управлению затратами

Источник: составлено автором.

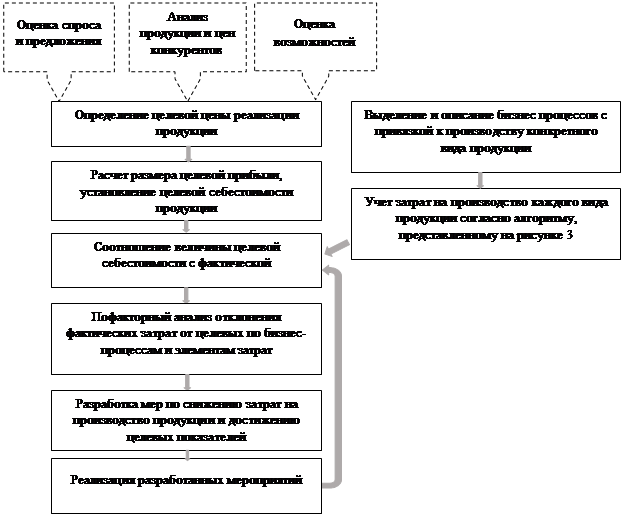

Модель целевого калькулирования при применении процессного подхода к управлению затратами следующая (рис. 4).

Рисунок 4. Модель целевого калькулирования при применении процессного подхода к управлению затратами

Источник: составлено автором.

Процесс целевого калькулирования является постоянным. Достижение целевой цены реализации не является единственной целью, необходимо стремиться к увеличению прибыли предприятия, следовательно, постоянно работать в направлении оптимизации статей расходов.

Заключение

При внедрении целевого калькулирования на промышленном предприятии важен комплексный подход. Каждый этап алгоритма целевого калькулирования, представленного в модели на рисунке 4, важен и должен быть тщательно проработан командой специалистов.

Проблемой является сложность грамотного распределения затрат по элементам внутри каждого бизнес-процесса, проведения анализа факторов затрат, являющихся залогом эффективной работы по оптимизации уровня расходов на предприятии и достижения целевых показателей.

Решением этой проблемы является применение современных цифровых технологий, графических нотаций, которые позволяют описать бизнес-процессы и соотнести их с производством конкретных видов продукции. Выделение бизнес-процессов целесообразно проводить на основе цепочки создания ценности [7] (Naugolnova, 2019).

Продукция российских промышленных предприятий, как правило, имеет относительно высокое качество. Достижение конкурентных цен даст предприятиям возможность интегрироваться в глобальные цепочки создания стоимости, увеличить долю на рынке, повысить свою эффективность, положительно отразится на объемах экспорта.

Источники:

2. ГОСТ 8032-84 «Предпочтительные числа и ряды предпочтительных чисел». Protect.gost.ru. [Электронный ресурс]. URL: http://protect.gost.ru/document.aspx?control=7&id=143630.

3. Наугольнова И.А. Факторы, обусловливающие уровень затрат на 1 рубль товарной продукции на российских предприятиях обрабатывающей промышленности // Международная и межрегиональная интеграция в условиях пандемии: экономические, социокультурные и правовые проблемы: Сборник научных статей Всероссийской научно-практической онлайн-конференции с международным участием. 2020. – c. 179-182.

4. Credinform. [Электронный ресурс]. URL: https://credinform.ru/ru-RU/Publications/Article/70c051c725f5.

5. Li B., Ji Q., Arreola-Risa A. Optimizing a production-inventory system under a cost target // Computers and Operations Research. – 2020. – p. 105015. – doi: 10.1016/j.cor.2020.105015.

6. Management accounting for business: solutions for business, management accounting, budgeting, business processes-development and optimization. Ma2business.ru. [Электронный ресурс]. URL: http://ma2business.ru/celevaya-kalkulyaciya-sebestoimosti-produkcii-i-uslug/.

7. Naugolnova I.A. The process approach to managing the cost of manufacturing innovative high-tech products. European Proceedings of Social and Behavioural Sciences (PEDTR 2019) // Problems of Enterprise Development: Theory and Practice: 18th International Scientific Conference. Samara, 2019. – p. 554-561.– doi: 10.15405/epsbs.2020.04.71.

8. Stadtherr F., Wouters M. Extending target costing to include targets for R&D costs and production investments for a modular product portfolio—A case study // International Journal of Production Economics. – 2021. – p. 107871. – doi: 10.1016/j.ijpe.2020.107871.

9. Wouters M.J.F., Morales S., Grollmuss S., Scheer M. Methods for cost management during product development: a review and comparison of different literatures // Advances in Management Accounting. – 2016. – p. 139-274. – doi: 10.1108/S1474-787120150000026005.

10. Wouters M., Morales S. The Contemporary Art of Cost Management Methods during Product Development, Advances in Management Accounting // Advances in Management Accounting. – 2014. – p. 259-346. – doi: 10.1108/S1474-787120140000024008.

Подробнее об авторе:

Наугольнова Ирина Александровна Россия, Самара

Россия, Самара

доцент кафедры экономики организации и стратегии развития предприятия, кандидат экономических наук, доцент

Самарский государственный экономический университет

ORCID: 0000-0002-4360-6147

SPIN (elibrary.ru): 4667-5614

Страница обновлена: 24.01.2024 в 14:53:19