Венчурные инвестиции в России: особенности, тенденции и актуальные проблемы

Шевелева К.И.1, Шуринова В.А.1, Стефанова Н.А.1

1 Поволжский государственный университет телекоммуникаций и информатики, Россия, Самара

Скачать PDF | Загрузок: 4 | Цитирований: 8

Статья в журнале

Креативная экономика (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 15, Номер 2 (Февраль 2021)

Цитировать:

Шевелева К.И., Шуринова В.А., Стефанова Н.А. Венчурные инвестиции в России: особенности, тенденции и актуальные проблемы // Креативная экономика. – 2021. – Том 15. – № 2. – С. 295-308. – doi: 10.18334/ce.15.2.111606.

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=44853954

Цитирований: 8 по состоянию на 07.12.2023

Аннотация:

В данной статье раскрывается понятие венчурных инвестиций, а также представлены их особенности как инструмента финансирования инновационных компаний. Рассмотрены риски и доходность для инвестора в зависимости от того, на какой стадии присоединяется к проекту. Проанализирована динамика венчурных инвестиций в России и в мире за 2015-2019 гг., выявлен низкий уровень венчурной индустрии в России. Предложены способы развития рынка венчурных инвестиций в РФ

Ключевые слова: венчур, венчурные инвестиции, венчурные фонды, стадии венчурного инвестирования, риск, прибыль, окупаемость

JEL-классификация: G11, G32, G39

Введение

В современной мировой экономике банковские депозиты стремительно теряют популярность, так как часто проценты по вкладам не превышают уровень инфляции или превышают его на небольшую величину, не обеспечивающую желаемый доход инвестора. Компании и даже обычные граждане стали инвестировать свой капитал в различные финансовые инструменты, которые в случае эффективных вложений дают более высокий процентный доход. На данном этапе развития рынка инвестиций существует большое количество способов и инструментов инвестирования, один из которых – венчурное инвестирование.

Венчурное инвестирование подразумевает вложение в новые, «зарождающиеся» компании, в основе которых лежит инновационная и уникальная идея их создания, деятельности и (или) развития. Отличительной особенностью этого способа является то, что он сопряжен с большими рисками (наибольшими из всех видов), особенно на ранних этапах (70–80% таких проектов прекращают свое существование на ранних стадиях), и отсутствием гарантированной прибыли, но, если проект действительно перспективный и имеет возможность охватить огромную аудиторию потребителей, – прибыль от вложений может быть неограниченной. Чем раньше инвестор вступает в инновационный проект, тем больше он несет рисков, и тем больше в случае успеха получает прибыли [10] (Vasileva T.N., Vasileva I.V., 2018). Средний срок венчурного инвестирования составляет от 7 до 10 лет. Следовательно, венчурный инвестор не только желает получить большую прибыль, но и верит, надеется на успех инновации (причем часто основываясь не на результатах тщательного анализа и прогноза, а просто на опыте и интуиции), несмотря на большие риски и длительный срок «заморозки» своих вложений. Не зря их в кругу инвесторов негласно называют «бизнес-ангелами».

Так, многие транснациональные компании, известные сейчас всему миру, могли бы и сейчас не существовать, еcли бы однажды в их идею не поверили, например, первые инвестиции в Google составили всего 100 000 долл., в Facebook –500 000 долл., а в Apple – 150 000 долл. [7]. Сейчас даже небольшая доля этих компаний стоит миллиарды долларов.

Еще одна особенность венчурного инвестирования заключается в перспективности проекта с точки зрения инновационных технологий, способных изменить мир. Инвестиции в традиционную сферу экономики, например металлургию, дадут просто прибыль. А ведь многим уже состоявшимся инвесторам важно быть причастными к развитию и созданию уникальных компаний и технологий (таких как Tesla или SpaceX), ведь они могут дать им не просто прибыль, а также популярность и мировое признание.

Актуальность темы. Венчурные инвестиции – одно из самых актуальных и стратегически важных направлений экономики в современном мире. Данный способ инвестирования может не просто принести колоссальную прибыль в случае успеха, но также способствует развитию научно-технического прогресса и появлению целых новых отраслей экономики.

Опыт развитых стран свидетельствует о том, что венчурный бизнес стал самостоятельной экономической частью рынка и важной с точки зрения поддержки научно-технического прогресса. По мнению специалистов, венчурный капитал стал механизмом, который позволяет реализовать нововведения на самых критических этапах их освоения и коммерциализации, т. е. там, где другие механизмы не всегда срабатывают. В целом анализ практики функционирования венчурных компаний показывает, что такая форма экономической деятельности на сегодня является наиболее адекватной современным тенденциям научно-технического развития и эффективной для развития высокотехнологического инновационного предпринимательства и технологической модернизации экономики.

На мировой арене Россия значительно уступает по показателям развития венчурной индустрии. Развитие данного направления жизненно необходимо для развития науки, предпринимательства и конкурентоспособности российской экономики по отношению к ведущим экономикам мира.

Вопросы развития и становления венчурной индустрии как в мировой, так и отечественной практике широко освещены в научной литературе авторами: Воробьев И.П. [1, с. 38–40] (Vorobiev, 2017, p. 38-40), Володин С.Н., Волкова В.С. [2, с. 70–89] (Volodin, Volkova, 2016, p. 70–89), Лазырин М. С. [3] (Lazyrin, 2015), Васильева Т.Н., Васильева И.В [10, с. 45–51] (Vasilyeva, Vasilyeva, 2018, p. 45–51), Сытник А.А., Антоничев А.В [11, c.132–137] (Sytnik, Antonichev, 2015, р. 132–137) и др.

Целью исследования является оценка состояния, выявление проблем и тенденций развития венчурной индустрии в России в контексте мирового опыта, а также разработка методов для ее популяризации среди инвесторов.

Научная новизна исследования заключается в разработке единых методов и рекомендаций для увеличения и привлечения венчурных инвестиций как со стороны отечественных, так и зарубежных инвесторов.

Авторская гипотеза состоит в том, что современные реалии недостаточно эффективны и целесообразны для быстрого и устойчивого формирования инвестиционных потоков в венчурную индустрию, что, в свою очередь, плохо сказывается на научно-техническом прогрессе и экономическом благосостоянии России.

Методология исследования представлена эмпирическими методами (описание, сравнение), методами экспериментально-теоретического уровня (анализ и синтез, логический метод), конкретно-научными методами (статистико-экономический). Статистические данные взяты из официальных годовых отчетов венчурных фондов и аналитических агентств, а также международных информационных платформ.

Венчурными инвестициями могут заниматься как частные инвесторы, так и инвестиционные фонды – венчурные фонды. Они работают по тому же принципу: вкладывают финансы в перспективные проекты на начальной стадии. Как правило, подавляющая часть сделок оказывается убыточной, но прибыль от остальных единичных удачных проектов перекрывает все убытки и выводит фонд в плюс, на чем и держится принцип деятельности венчурных фондов [3].

Индекс The Cambridge Associates US Venture Capital Index отслеживает результаты порядка 1800 американских венчурных фондов. По его данным, средняя доходность венчурных инвестиций – 14,34% годовых на отрезке с сентября 2009 по сентябрь 2019 года и 34,43% годовых за 25-летний период. За тот же период индекс S&P 500, состоящий из акций 500 крупнейших публичных компаний США, показал 13,7 и 9,58% соответственно. Индекс S&P 500 покрывает 80% капитализации всего фондового рынка США, его значение отражает состояние и динамику фондового рынка, а соответственно, и всей американкой экономики [7] .

В России также есть яркий пример успешной сделки среди венчурных фондов, которая принесла огромный доход. AlmazCapital в 2009 году инвестировал в «Яндекс», впоследствии продажа акций IT-компании принесла фонду около 1000% прибыли [8].

Для разработчиков проекта венчурное инвестирование дает возможность воплотить свою идею в реальный бизнес, без кредитования и залогов, а также получать советы и консультации от опытных инвесторов и экспертов венчурных фондов.

Венчурное инвестирование, как уже отмечалось ранее, имеет ряд особенностей в плане рисков для инвестора и потенциальной прибыли. Во многом это зависит от стадии венчурного инвестирования. В общей практике выделяют следующие стадии венчурного инвестирования:

1. Предпосевная стадия. На этой стадии уже существует перспективная идея, которая разрабатывается на основе маркетинговых и финансовых исследований рынка. Продолжительность данного этапа зависит от масштабности и уникальности проекта, в среднем – от нескольких месяцев до одного года. На данном этапе вложения имеют максимальный риск, но в случае успеха – инвестор получит сверхприбыль в долгосрочной перспективе (более 70%). Доход и прибыль на этом этапе полностью отсутствуют, а первыми вложениями чаще всего являются собственные накопления предпринимателя или родственников, гранты со стороны государственных и иных организаций.

2. Посевная стадия. На данном этапе заканчиваются исследования рынка и определяется полноценная концепция проекта на основе первоначальной идеи. Более того, происходит детальная разработка бизнес-плана для привлечения широкого круга инвесторов, а также набирается команда для реализации проекта. Второй этап более продолжителен – от одного года до трех, риск для инвестора также очень высок. На первых двух стадиях риск составляет более 90%, срок окупаемости – до 10 лет, а ожидаемый доход – более 60% годовых.

3. Стартовая стадия. Данный этап самый ресурсоемкий, так как происходит непосредственная реализация проекта и выход готового «продукта» на рынок. Происходит оформление проекта в юридических рамках, обеспечение проекта основными средствами (строительство, приобретение помещений и оборудования), заключение договоров с поставщиками и покупателями, первичная реклама. Среди других стадий венчурного финансирования посевная и стартовая стадии прозваны «долиной смерти» – на этих этапах прекращают существование 70–80% проектов, поэтому и риски для инвесторов на этих этапах все так же высоки (60–70%), при этом срок окупаемости – 3–5 лет, а прибыль может составить от 40 до 60%.

4. Стадия раннего развития. На данной стадии проект уже запущен, происходит окончательная отладка бизнес-процессов и производства, активный маркетинг, отработка и стабилизация каналов поставок и продаж. К концу данного этапа компания должна достигнуть точки безубыточности. На этой стадии проект требует больших вложений, но и число инвесторов, желающих инвестировать в проект, уже гораздо выше, так как риски для инвестора снижаются: риск составляет 50%, срок окупаемости – от 3 до 4 лет, а доходность – от 30%.

5. Стадия расширения. Здесь компания уже жизнеспособна, но нуждается в средствах для получения стратегического преимущества путем резкого количественного или качественного роста. Риск для инвестора составляет уже 30–40%, доходность – 20–30%. Главной целью является захват доли рынка и стабилизация прибыли.

6. Предфинальная стадия – стадия, предшествующая продаже долей капитала и выходу из проекта. Статус проекта меняется с высокорискового на стабильно функционирующий и растущий. Происходит реструктуризация и преобразование собственности, а также «предпродажная» подготовка. Цель этапа – развиться до масштабов, позволяющих провести IPO или SPO. На данном этапе вложения в проект уже нецелесообразны.

7. Выход. На финальной стадии венчурный инвестор выбирает стратегию выхода из проекта и получения прибыли. Наиболее популярные способы:

- IPO – первичное размещение акций на фондовом рынке;

- SPO – вторичное и последующие размещения акций (дополнительные эмиссии);

- продажа стратегическому инвестору (целевое поглощение);

- продажа финансовому инвестору (например, другому венчурному фонду) и др. [11] (Sytnik, Antonichev, 2015).

Таким образом, риск и доходность напрямую зависят от того, на какой стадии инвестор хочет войти в проект. Предпосевная, посевная и стартовая стадии наиболее предпочтительны для входа в сделку с точки зрения доходности, но и риск на данных этапах слишком высок. Инвестирование на стадиях раннего развития и расширения не менее популярно – на данном этапе компания уже существует и функционирует, следовательно, риски потерять свои вложения значительно снижаются, но и потенциальная доходность остается на привлекательном уровне (около 30%). На последних стадиях венчурные инвестиции уже не так целесообразны с точки зрения доходности по сравнению с другими финансовыми инструментами [1] (Vorobev, 2017).

В России венчурная индустрия зародилась не так давно – в 90-х годах ХХ века начались первые инвестиции в инновации и наукоемкие отрасли. Поддержка государства и официальное внесение понятия «венчур» в нормативно-законодательные акты произошло 14 августа 2002 г. в связи с принятием Постановления ФКЦБ РФ № 31/пс «Положение о составе и структуре активов акционерных инвестиционных фондов и активов паевых инвестиционных фондов». Несмотря на относительно небольшой срок существования данного инвестиционного института в стране, венчурные инвесторы и венчурные фонды в России уже далеко не редкость, о чем свидетельствуют статистические данные [4] (табл. 1).

Таблица 1

Динамика венчурного финансирования в России на разных стадиях за 2015–2019 гг.

|

Стадия/

Год

|

2015 г.

|

2016 г.

|

2017 г.

|

2018 г.

|

2019 г.

| |||||||||

|

Количество сделок (шт.)

|

Объем инвестиций

(млн долл.) |

Количество сделок (шт.)

|

Объем инвестиций

(млн долл.) |

Количество сделок (шт.)

|

Объем инвестиций

(млн долл.) |

Количество сделок (шт.)

|

Объем инвестиций

(млн долл.) |

Количество сделок (шт.)

|

Объем инвестиций

(млн долл.) | |||||

|

Посев

|

128

|

32

|

43

|

6

|

47

|

70

|

142

|

12,3

|

108

|

26,1

| ||||

|

Старт

|

101

|

79

|

19

|

10

|

45

|

48

|

78

|

22,8

|

48

|

50,4

| ||||

|

Рост

|

24

|

67

|

43

|

65

|

35

|

41

|

63

|

128,1

|

44

|

139,1

| ||||

|

Расширение

|

22

|

183

|

15

|

103

|

36

|

84

|

17

|

126,9

|

24

|

184,1

| ||||

|

Зрелость

|

3

|

4

|

1

|

100

|

18

|

86

|

10

|

478

|

6

|

469

| ||||

|

Всего:

|

297

|

383

|

126

|

283

|

184

|

330

|

310

|

768

|

230

|

868,7

| ||||

Источник: исследования аналитической платформы DSIGHT «Венчурная Россия» за 2015–2019 гг.

Согласно данным, представленным в таблице 1, в 2015–2017 гг. уровень венчурного инвестирования оставался примерно на одном уровне: количество сделок сильно разнится, но объем инвестиций находился в диапазоне 283–383 млн долл. Резкий рост произошел в 2018 году: объем инвестиций увеличился в 2,33 раза по сравнению с прошлым годом, а количество сделок достигло максимального уровня за 5 лет. Рост произошел, прежде всего, за счет увеличения среднего чека в сделках поздних стадий, требующих больших вложений для вступления в проект. Еще одним фактором роста рынка стало более глубокое вовлечение фондов прямых инвестиций в венчурную сферу. В 2018 году количество сделок с участием PE-фондов по сравнению с 2017 годом выросло в 1,5 раза, до 12 сделок. Уже в 2019 г. совокупный объем сделок достиг $868,7 млн – это абсолютный рекорд в сегменте российского венчура, прирост показателя за год составил 13%, который также обеспечили сделки на поздних стадиях [4].

Размер среднего чека в 2019 году превышает 2018 год в два раза и составляет $3,8 млн. Рост обусловлен повышенными инвестициями в проекты на зрелой стадии – здесь объем среднего чека вырос более чем на 60% до $78,2 млн [5]. Эта динамика демонстрирует снижение риск-аппетита инвесторов и желание вкладывать средства в проекты с уже понятной бизнес-моделью и прогнозируемым денежным потоком.

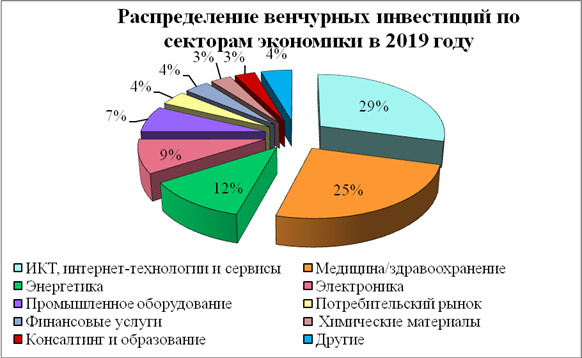

На диаграмме распределения венчурных инвестиций по секторам экономики в 2019 г. видно, что более половины инвестиций приходится на ИКТ (в том числе интернет-технологии и сервисы) и медицину (рис. 1) [6].

Рисунок 1. Распределение венчурных инвестиций по секторам экономики

Источник: годовой отчет РВК за 2019 г.

С учетом взятого курса на цифровизацию экономики России доля сектора ИКТ останется, очевидно, по-прежнему высокой. Заметным событием 2019 года стало создание альянса в сфере искусственного интеллекта, в который вошли РФПИ (Российский фонд прямых инвестиций), «Сбербанк», «Газпром-нефть», «Яндекс», Mail.ru и «МТС». Целью данного союза является ускорение технологического развития и достижение участниками лидерских позиций на глобальных технологических рынках в сфере искусственного интеллекта [8].

Таблица 2

Динамика венчурного финансирования в мире за 2015–2019 гг.

|

Наименование/Год

|

2015 г.

|

2016 г.

|

2017 г.

|

2018 г.

|

2019 г.

|

|

Количество сделок, шт.

|

24 430

|

24 661

|

25 566

|

31 931

|

32 776

|

|

Объем вложений, млрд долл.

|

161,4

|

175,3

|

219,2

|

322

|

294,8

|

На мировой арене венчурный рынок активно развивается. Количество сделок непрерывно растет, за 5 лет количество сделок увеличилось на 34%. Максимальный объем вложений наблюдался в 2018 году, по сравнению с 2015 годом данный показатель увеличился вдвое. Из всех сделок, согласно данным Venture Pulse, за 2019 год 20% пришлось на Азиатско-Тихоокеанский регион, 58% – на Северную Америку и 22% – на Европу [8].

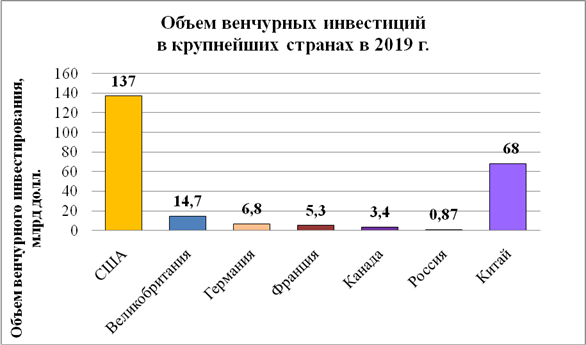

Рисунок 2. Объем венчурных инвестиций в крупнейших странах в 2019 г.

Источник: данные информационной платформы Crunchbase и отчеты PwC и CB Insights за 2019 г.

На диаграмме объема венчурных инвестиций в крупнейших странах в 2019 г. видно, что лидирующее место в мировой венчурной индустрии принадлежит США, только на их долю приходится 46,5% всего рынка. Такая тенденция во многом связана с тем, что именно США являются родиной венчурных инвестиций [10] (Vasileva, Vasileva, 2018). Китай занимает второе место в мире по объему венчурных инвестиций, но все же уступает Америке более чем в 2 раза и занимает 23% всего рынка. Следом идут представители Европы, среди которых лидирует Великобритания с объемом в 14,7 млрд долл. (доля в мире – 4,99%) [5].

Заключение

Текущее положение России на венчурном рынке крайне слабое, в 2019 году доля России в венчурном инвестировании составила 0,3% по объему. Россия неспособна конкурировать в данном показателе с крупнейшими странами, разрыв слишком велик. Несмотря на тенденцию роста и развития венчурной индустрии в России, текущих достижений и темпов роста недостаточно для развития экономики нашей страны и ее конкурентоспособности на мировой арене.

Поэтому для роста и развития венчурного рынка в России, на наш взгляд, необходимо [2] (Volodin, Volkova, 2016):

1. Изменение характера государственной поддержки венчурных предприятий. Помощь государства должна состоять исключительно в поддержке экосистемы, а не участии в управлении инвестиционным процессом и чрезмерном его контроле, и предоставлении финансового плеча венчурным фондам. При этом государство не должно конкурировать с частными инвесторами. Венчурный капитал – по природе своей капитал частный, в противном случае система не будет функционировать должным образом. Поэтому следует сократить финансовое участие государства в функционировании венчурных фондов (оптимальные вложения государства – 10–20%).

2. Стимулирование конкуренции в сфере венчурного финансирования на всех уровнях. Конкуренция на венчурном рынке должна существовать не только среди проектов, но и среди юристов, маркетологов, венчурных капиталистов и др. Именно повышение конкуренции поможет ускорить развитие рынка венчурных инвестиций, а также увеличить их популярность среди российских предпринимателей и капиталистов, тем самым увеличив как качество российских проектов, так и количество выходов компаний на IPO.

3. Повышение экономической грамотности населения и развитие культа предпринимательства. Прогресс в этом вопросе будет иметь стратегический характер, поскольку ему присуще долгосрочное влияние на развитие венчурного предпринимательства в целом. Государство должно создавать культ предпринимательства и развивать финансовую грамотность посредством разного рода мероприятий и форумов более активно.

4. Применение мирового опыта венчурного финансирования. Важно налаживать партнерство с ключевыми игроками мирового венчурного рынка. Важно, чтобы опытные специалисты работали в России в течение какого-либо промежутка времени – год или больше, замечали какие-либо тенденции и могли предложить решения по развитию, а также передавали свои практические знания и навыки. Данная тактика уже показала значительный успех в Европе.

5. Совершенствование законодательной базы в венчурной индустрии. Большую помощь развитию венчурной экосистемы оказало бы ее постепенное приспособление под нужды венчурных инвестиций. Следует акцентировать внимание на неприкосновенности частной собственности и инициативах по приватизации патентов компаний ФАС.

Таким образом, венчурные инвестиции – это вложения в инновационный перспективный проект на ранних этапах, который со временем может стать крупной компанией с мировым именем. В венчурном инвестировании принято выделять семь стадий, через которые проходит компания, каждой из которых характерен свой уровень доходности и риска. В общем виде правило выглядит так: чем раньше ты присоединяешься к проекту, тем больше твои риски и потенциальная доходность в случае успеха.

В России венчурная индустрия имеет тенденцию роста: объемы инвестиций растут с каждым годом, наибольший скачок произошел в 2018 году, когда объем инвестиций увеличился более чем в 2 раза. На данный момент по сравнению с мировым венчурным рынком Россия совершенно неспособна конкурировать с крупнейшими странами мира, но потенциал роста есть. Для этого необходимо развитие конкуренции в венчурной индустрии России, повышение уровня финансовой грамотности и духа предпринимательства среди населения, а также совершенствование государственной политики с опорой на опыт других стран.

Источники:

2. Володин С.Н., Волкова В.С. Российский рынок венчурных инвестиций: актуальные проблемы и пути их решения // Корпоративные финансы. 2016. №2. С. 70-89. URL: https://cyberleninka.ru/article/n/rossiyskiy-rynok-venchurnyh-investitsiy-aktualnye-problemy-i-puti-ih-resheniya (дата обращения: 12.01.2021).

3. Лазырин Михаил Сергеевич Венчурные фонды и их развитие в Российской Федерации // Евразийский Союз Ученых. 2015. №1-3 (10). URL: https://cyberleninka.ru/article/n/venchurnye-fondy-i-ih-razvitie-v-rossiyskoy-federatsii (дата обращения: 11.01.2021).

4. Исследования аналитической платформы DSIGHT«Венчурная Россия» за 2015-2019 гг. / Официальный сайт «DSIGHT». URL: https://dsight.ru/company/studies-publications/(дата обращения: 12.01.2021).

5. Глобальный отчет по венчурному инвестированию за 4 квартал 2019 г.: надёжное завершение хорошего, но не фантастического года / Официальный сайт «Crunchbase». URL: https://news.crunchbase.com/news/the-q4-eoy-2019-global-vc-report-a-strong-end-to-a-good-but-not-fantastic-year/(дата обращения: 14.01.2021).

6. Годовой отчёт РВК за 2019 год / Официальный сайт «РВК». URL: https://report2019.rvc.ru/ (дата обращения: 13.01.2021).

7. Венчурный капитал США. Статистика по отдельным индексам — исследование CA / Официальный сайт «Cambridge Associates». URL: https://www.cambridgeassociates.com/wp-content/uploads/2020/02/WEB-2019-Q3-USVC-Benchmark-Book.pdf (дата обращения: 13.01.2021).

8. Обзор рынка прямых и венчурных инвестиций за 2019 год / Официальный сайт «РАВИ» («Российская ассоциация венчурного инвестирования»). URL: http://www.rvca.ru/upload/files/lib/RVCA-yearbook-2019-Russian-PE-and-VC-market-review-ru.pdf (дата обращения: 14.01.2021).

9. Анализ мировой венчурной индустрии «Venture Pulse Q4 2019» / Официальный сайт «KPMG». URL: https://assets.kpmg/content/dam/kpmg/xx/pdf/2020/01/venture-pulse-q4-2019-global.pdf (дата обращения: 15.01.2021)

10. Васильева Т.Н., Васильева И.В. Особенности венчурного финансирования в США // Инновации и инвестиции. 2018. №3. C. 45-51 URL: https://cyberleninka.ru/article/n/osobennosti-venchurnogo-finansirovaniya-v-ssha (дата обращения: 17.01.2021).

11. Сытник А.А., Антоничев А.В. Сущность венчурных инвестиций // Изв. Сарат. ун-та Нов. сер. Сер. Экономика. Управление. Право. 2015. №2. C. 132-137. URL: https://cyberleninka.ru/article/n/suschnost-venchurnyh-investitsiy (дата обращения: 19.01.2021).

12. Отчёты PwC и CB Insights о венчурном финансировании за 2017-2019 гг./ Официальный сайт «CB Insights». URL: https://www.cbinsights.com/research/moneytree/ (дата обращения: 15.01.2021)

Подробнее об авторах:

Шевелева Ксения Игоревна Россия, Самара

Россия, Самара

студент

Поволжский государственный университет телекоммуникаций и информатики

Шуринова Виктория АлексеевнаРоссия, Самара

Студент

Поволжский государственный университет телекоммуникаций и информатики

Стефанова Наталья АлександровнаРоссия, Самара

Кандидат экономических наук, заместитель заведующего кафедрой цифровой экономики, доцент

Поволжский государственный университет телекоммуникаций и информатики

Страница обновлена: 15.03.2024 в 22:40:47