Трансформация налоговой системы Российской Федерации в 2008–2019 годах под воздействием внешних шоков

Никулкина И.В.1,2, Гордячкова О.В.2, Филимонова Л.М.2

1 Финансовый университет при Правительстве Российской Федерации, Россия, Якутск

2 Северо-Восточный федеральный университет им. М.К. Аммосова, Россия, Якутск

Скачать PDF | Загрузок: 26 | Цитирований: 1

Статья в журнале

Креативная экономика (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 14, Номер 12 (Декабрь 2020)

Цитировать:

Никулкина И.В., Гордячкова О.В., Филимонова Л.М. Трансформация налоговой системы Российской Федерации в 2008–2019 годах под воздействием внешних шоков // Креативная экономика. – 2020. – Том 14. – № 12. – С. 3187-3200. – doi: 10.18334/ce.14.12.111500.

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=44691225

Цитирований: 1 по состоянию на 07.12.2023

Аннотация:

Статья посвящена анализу факторов, оказавших влияние на трансформацию налоговой системы России в период геоэкономической и геополитической турбулентности в 2008-2019 гг.

Эта статья является первой из цикла научных статей данных авторов, посвященных исследованию повышения устойчивости налоговой системы России к экономическим шокам в условиях цифровой экономики.

Современная налоговая система находится в перманентном состоянии изменений. И эти изменения связаны не только с экономическими, но и с политическими и социальными изменениями. Большинство этих изменений происходят под воздействием внешних факторов и, как правило, являются результатом или следствием событий и процессов, произошедших вне Российской Федерации. Например, геополитические и геоэкономические вызовы, глобализация, санкции, цифровизация, развитие технологий, добыча природных ресурсов, и наконец, одним из последних – пандемия COVID-19.

Исследование факторов, оказавших существенное влияние на трансформацию налоговой системы России является основой для разработки модели для оценки устойчивости налоговой системы страны к экономическим шокам.

Ключевые слова: налоговая система, внешние шоки, налоговая политика, налоговое администрирование, цифровая экономика

Финансирование:

Статья подготовлена по результатам исследований, выполненных в рамках государственного задания НИОКТР АААА-А19–119092590051–2 «Исследование альтернативных концепций налогового регулирования как фактора обеспечения новой индустриальной революции в России».

JEL-классификация: Н30, Н61, Н71, Н77, G28

В издательстве открыта вакансия ответственного редактора научного журнала с возможностью удаленной работы

Подробнее...

Введение

В настоящее время вопросы повышения устойчивости налоговой системы Российской Федерации в условиях цифровой трансформации являются важнейшим приоритетом и ключевой научной проблемой.

В последние годы интерес к повышению устойчивости налоговой системы к воздействию внешних шоков в условиях цифровой экономики заметно повысился [9–11, 13, 14, 20, 21] (Karpova, Mayburov, 2019; Kirova, Morozova, Bezverkhiy, 2019; Lykova, 2016; Lykova, Bukina, 2016; Aguzarova et al., 2019; Frolov, Makedonskii, Shirov, 2013; Agafonova, Sidorova, Polezharova, Ryakhovsky, Kostina, 2020).

В условиях глобальных изменений возникает необходимость поиска новых подходов к решению проблемы повышения устойчивости налоговой системы к воздействию внешних шоков.

Важно отметить, что на устойчивость налоговой системы влияют общие внешние факторы воздействия на экономику страны. Способность справляться с изменчивостью во многом зависит от уровня экономического развития, в том числе регионального развития и факторов, оказывающих существенное воздействие на экономику. И как справедливо отмечает Лыкова Л.Н., устойчивость налоговой системы страны к внешним шокам зависит не только от состава и конструкции отельных налогов и от того, насколько чутко и быстро реагируют те или иные налоги на изменение внешних факторов, но и от общей устойчивости к внешним шокам самой экономики – ее отраслевой структуры, региональных особенностей, степени интегрированности в мирохозяйственные процессы и степени ее открытости [12].

Целью работы является оценка изменений, произошедших в налоговой системе России в 2008–2019 гг. под влиянием внешних шоков на основе систематизации и анализа изменений в налоговом законодательстве.

Методология исследования. При проведении исследования были использованы как общелогические методы познания (сравнение, обобщение, анализ публикаций), методы эмпирического исследования (наблюдение, описание, измерение), так и конкретно-научные статистические методы исследования (анализ динамических рядов, структурный анализ, табличные и графические методы представления информации).

Факторы, оказавшие влияние на трансформацию налоговой системы Российской Федерации

Трансформация экономических явлений и процессов в национальной экономике может быть обусловлена воздействием как внутренних, так и внешних факторов. Если говорить о типе трансформации, то внутренние факторы, являясь зависимыми и управляемыми, позволяют трансформировать экономическое явление или процесс эволюционным путем, а то время как внешние (экзогенные) факторы, или как их называют, внешние шоки, часто провоцируют внезапные изменения как реакцию на них.

Первым внешним шоком, оказавшим значительное влияние на российскую экономику, стал мировой финансовый кризис 2008 года, начавшийся как ипотечный кризис на финансовом рынке США в 2007 году. Его влияние на российскую экономику проявилось чуть позднее по сравнению с развитыми странами, о чем свидетельствует, например, тот факт, что в 2008 году Россия заняла четвертое место в мире по объему привлеченных прямых иностранных инвестиций.

Тем не менее российский рынок, относящийся к развивающимся (emerging market), не справился с изменившимися условиями внешней торговли (падение спроса на ресурсы на мировых рынках и, как следствие, снижение цен на углеводороды), со значительными объемами оттока капитала и с ужесточившимися условиями внешних заимствований. Следствием этого стало классическое развитие экономического кризиса, выразившееся в снижении проциклических показателей (индексы фондового рынка, валютный курс рубля, объемы промышленного производства, доходы населения и прочие) и росте контрциклических (безработица, дефицит бюджета и т.д.).

Российское правительство инициировало пакет антикризисных мер, которые смягчили последствия кризиса. Изменения в налоговой системе, произошедшие в 2008 году, также стали своеобразной реакцией на кризис. Наиболее существенные изменения были связаны со снижением ставки налога на прибыль с 24% до 20% для стимулирования развития национальной экономики, изменением порядка уплаты налога на добавленную стоимость в целях преодоления кризиса ликвидности, индексацией ставок акцизов, введением налога на недвижимость вместо земельного налога и налога на имущество физических лиц, а также изменениями в налогообложении добычи полезных ископаемых.

Тенденции трансформации налоговой системы в 2009 и 2010 годах существенно не изменились, что обусловлено среднесрочными трендами государственной бюджетно-налоговой политики. Благодаря некоторому восстановлению мировой экономики и росту мировых цен на углеводороды российская экономика достаточно быстро восстановилась и продолжила наращивание суверенных фондов. Рост ВВП России по итогам 2010 года составил 4,5%, а инфляция в годовом исчислении снизилась до 6,6%.

В 2012 году в качестве внешних факторов, влияющих на национальную экономику, выступили начало функционирования Единого экономического пространства – общего рынка России, Белоруссии и Казахстана, а также вступление РФ во Всемирную торговую организацию (ВТО). Эти обстоятельства также оказали влияние на эволюцию налоговой системы с позиции унификации и соответствия требованиям ВТО.

К концу 2012 года экономический рост, обусловленный сложившейся в условиях высоких мировых цен на энергоносители моделью экономического развития, замедлился, и в 2013 году темпы роста ВВП составили всего 1,3%. По мнению экспертов Всемирного банка [2], основной причиной стало недостаточное внимание к проведению полномасштабных комплексных структурных реформ и, как следствие, ослабление доверия инвесторов. Модель развития была основана на крупных инвестиционных проектах, неуклонном повышении зарплат в государственном секторе и трансфертов. В этих условиях важнейшим направлением совершенствования налоговой системы стали меры налогового стимулирования инвестиций и поддержки модернизации производства.

Для российской экономики вторым внешним шоком стало введение экономических санкций со стороны США, Европейского союза и ряда поддержавших санкции стран в марте 2014 года. Основными направлениями санкций явились:

– прекращение финансирования новых проектов международными финансово-кредитными институтами (Европейским инвестиционным банком, Всемирным банком, Европейским банком реконструкции и развития);

– введение секторальных ограничений на инвестиции (транспортный, телекоммуникационный и энергетический секторы);

– запрет на долговое финансирование (прочие инвестиции) проектов в отраслях, затронутых санкциями;

– ужесточение условий кредитования российских банков;

– ограничения на операции с российскими фондовыми инструментами сроком обращения более 30 дней;

– ограничение функционирования международных платежных систем.

Следствием введения экономических санкций, помимо прямых и косвенных потерь, стала политика импортозамещения, эффективность которой в настоящее время неоднозначна. Достаточно успешно импортозамещение в сельском хозяйстве и легкой промышленности, но не в IT-секторе и электронике [1, 4] (Betelin, 2016; Danilov-Danilyan, 2016).

Казнить нельзя помиловать: неоднозначный тип фискальной политики в РФ в 2008–2019 гг.

В сложившихся условиях усилилась необходимость достижения макроэкономической стабильности, которая с учетом сырьевой направленности экспорта должна включать механизм, изолирующий внутреннюю экономику от волатильности конъюнктурных доходов. Единственным зарекомендовавшим себя действенным механизмом минимизации восприимчивости внутренних экономических условий к колебаниям внешней конъюнктуры для сырьевых стран являются бюджетные правила, которые стали применяться для достижения макроэкономического равновесия в условиях низких темпов экономического роста.

В налоговой политике основным правилом стала реализация принципа фискальной нейтральности – неповышения налоговой нагрузки для добросовестных налогоплательщиков.

Существующие исследования взаимосвязи монетарной и фискальной политик [8, 17] (Karaev, 2017; Pekarskiy, Atamanchuk, Merzlyakov, 2008) применительно к России позволяют сделать вывод о типе фискальной политики государства, реализуемой в исследуемый период.

В результате моделирования макроэкономической политики для российской экономики, которая определена как экспортоориентированная, установлено, что при ограничительной фискальной политике правительства уровень инфляции довольно низкий, а объем стабилизационного фонда увеличивается. При стимулирующей фискальной политике уровень инфляции является более высоким, а объем стабилизационного фонда увеличивается в меньшей степени. С точки зрения общественного благосостояния потери от более высокого уровня инфляции в случае стимулирующей фискальной политики компенсируются выигрышем от более высокого объема выпуска.

Учитывая снижающуюся динамику ВВП, снижение уровня инфляции и динамику Фонда национального благосостояния (табл. 1), невозможно сделать однозначный вывод относительно типа фискальной политики, реализуемой в России в 2008–2018 гг.

Таблица 1

Динамика Фонда национального благосостояния (ФНБ)

|

Дата

|

в млрд

долл. США

|

в млрд рублей

|

в процентах к ВВП

|

|

01.02.2008

|

32,00

|

783,31

|

1,9%

|

|

01.01.2009

|

87,97

|

2 584,49

|

6,3%

|

|

01.01.2010

|

91,56

|

2 769,02

|

7,1%

|

|

01.01.2011

|

88,44

|

2 695,52

|

5,8%

|

|

01.01.2012

|

86,79

|

2 794,43

|

4,6%

|

|

01.01.2013

|

88,59

|

2 690,63

|

3,9%

|

|

01.01.2014

|

88,63

|

2 900,64

|

4,0%

|

|

01.01.2015

|

78,00

|

4 388,09

|

5,3%

|

|

01.01.2016

|

71,72

|

5 227,18

|

6,1%

|

|

01.01.2017

|

71,87

|

4 359,16

|

4,7%

|

|

01.01.2018

|

65,15

|

3 752,94

|

3,6%

|

|

01.01.2019

|

58,10

|

4 036,05

|

3,7%

|

|

01.01.2020

|

125,56

|

7 773,06

|

6,9%

|

Следует отметить, что фискальная политика, определяемая правительством как стимулирующая, принципиально должна характеризоваться планомерным снижением совокупной налоговой нагрузки, определяемой по отношению к ВВП, что также неочевидно (табл. 2).

Таблица 2

Динамика доходов бюджета расширенного Правительства РФ в 2008–2018 гг., % ВВП

|

Годы

|

2008

|

2009

|

2010

|

2011

|

2012

|

2013

|

2014

|

2015

|

2016

|

2017

|

2018

|

|

Доходы всего

|

39,17

|

35,04

|

34,62

|

37,38

|

37,44

|

33,42

|

33,80

|

32,40

|

32,76

|

33,71

|

35,93

|

|

Налоговые

доходы и платежи

|

36,04

|

30,88

|

31,12

|

34,50

|

34,60

|

30,80

|

31,29

|

28,97

|

28,51

|

30,27

|

32,72

|

|

в том числе:

|

|

|

|

|

|

|

|

|

|

|

|

|

Налог на

прибыль организаций

|

6,09

|

3,26

|

3,83

|

4,07

|

3,76

|

2,83

|

3,00

|

3,13

|

3,22

|

3,57

|

3,95

|

|

НДФЛ

|

4,04

|

4,29

|

3,87

|

3,58

|

3,61

|

3,41

|

3,41

|

3,38

|

3,51

|

3,53

|

3,52

|

|

НДС

|

5,17

|

5,28

|

5,40

|

5,83

|

5,66

|

4,84

|

4,98

|

5,10

|

5,31

|

5,58

|

5,79

|

|

Акцизы

|

0,85

|

0,89

|

1,02

|

1,17

|

1,34

|

1,39

|

1,35

|

1,29

|

1,58

|

1,74

|

1,53

|

|

Таможенные пошлины

|

8,51

|

6,52

|

6,74

|

8,16

|

8,02

|

6,79

|

6,98

|

4,05

|

3,06

|

2,79

|

3,57

|

|

НДПИ

|

4,14

|

2,72

|

3,04

|

3,66

|

3,92

|

3,52

|

3,67

|

3,88

|

3,41

|

4,48

|

5,90

|

|

Страховые

взносы

|

5,52

|

5,93

|

5,35

|

6,32

|

6,56

|

6,35

|

6,26

|

6,42

|

6,64

|

6,69

|

6,56

|

|

Прочие налоги и сборы*

|

1,72

|

1,99

|

1,87

|

1,86

|

1,73

|

1,66

|

1,64

|

1,73

|

1,78

|

1,88

|

1,90

|

Источник: рассчитано авторами по «Основные направления бюджетной, налоговой и таможенно-тарифной политики на 2020 год и плановый период 2021 и 2022 годов» – Режим доступа – https://www.minfin.ru/common/upload/library/2019/10/main/ONBNiTTP_2020-2022.pdf (дата обращения: 15.03.2020).

В течение всего периода 2008–2018 гг. налоговая нагрузка сохраняется на достаточно стабильном уровне, колеблясь в пределах от 28,51% ВВП в 2015 году до 36,04% ВВП в 2008 году. Среднее значение при этом составляло 31,79% ВВП. При этом самые значительные изменения произошли по налогу на прибыль: его доля сократилась в 2009 году почти вдвое после снижения ставки на 4%, а также по таможенным пошлинам, доля которых снизилась с 8,51% до 3,57%.

Основным источником налоговых доходов являются корпоративные налоги, в то время как, например, в бюджетно-налоговой политике США ярко прослеживаются тенденция по смещению нагрузки по финансированию доходов федерального бюджета с корпоративных налогов на налоги на доходы домохозяйств, которые генерируют более 50% всех доходов федерального бюджета [19] (Rastegaeva, Shashkova, Shalina, Tokareva, 2017).

Кроме того, о стимулирующем характере фискальной политики должны свидетельствовать изменения в налоговой системе.

Оценка изменений в налоговой системе РФ за 2008–2018 гг.

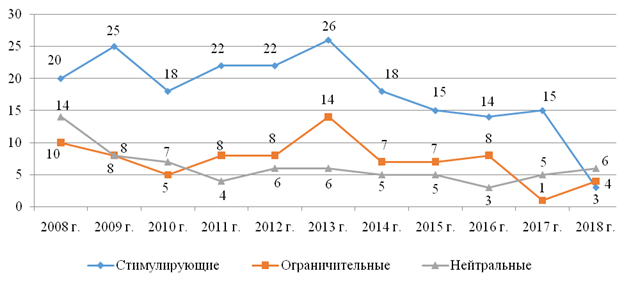

В результате анализа налогового законодательства за исследуемый период, систематизации и оценки изменений было установлено, что за 2008–2018 гг. было внесено 349 изменений в налоговую систему РФ, причем изменений в сфере налогового администрирования было всего 91. Подавляющее большинство изменений (258) касалось сущностных характеристик налогов. При этом, по нашей оценке, количество изменений, носящих стимулирующий характер, имеет тенденцию к снижению (рис. 1).

Наибольшее количество изменений в налоговую систему было внесено в 2009 и в 2013 годах, что, как и было сказано ранее, объяснялось влиянием внешних шоков и исчерпанием потенциала сложившейся модели экономического роста.

Рисунок 1. Динамика изменений в налоговой системе, ед.

Источник: рассчитано и оставлено авторами.

Наибольшее количество изменений в налоговом законодательстве наблюдается по налогу на прибыль организаций. По большей части они носят стимулирующий характер. Также касательно предприятий национальной экономики наибольшие изменения претерпели НДС и НДПИ. По данным налогам прослеживается общая тенденция стимулирования нефтегазового сектора экономики, вводятся льготы, освобождающие от налогообложения определенные месторождения и определенные полезные ископаемые, в виде нулевой ставки (пример: с 2012 г. добыча нефти и газа в Ямало-Ненецком АО, Охотском и Черном морях). Однако вместе с этим с начала 2010-х годов наблюдаются активные изменения ставок НДПИ, вызванные налоговым маневром, который подразумевает снижение ставок экспортных пошлин с одновременным ростом НДПИ.

В 2011 году была изменена система ставок экспортных пошлин (60–66–90) в связи с отказом от стимулирования производства мазута. Далее был проведен малый налоговый маневр в 2014–2016 годах, который состоял в снижении предельной ставки экспортной пошлины на нефть с 60% в 2014 году до 55% с одновременным ростом НДПИ. Затем последовал большой налоговый маневр 2015–2017 гг., который предусматривал снижение пошлины на нефть с 55% до 30% [6]. В целом за весь период базовая ставка НДПИ на нефть выросла с 493 рублей за тонну в 2014 году до 919 рублей в 2017 году. Также были увеличены ставки экспортных пошлин на нефтепродукты и снижены ставки акцизов на моторные топлива.

Таким образом, за рассматриваемый период с 2008 по 2018 год доля НДПИ в налоговых доходах консолидированного бюджета Российской Федерации возросла с 21,5% до 28,98%, его удельный вес стал наибольшим, обогнав налог на прибыль организаций, чья доля сократилась с 31,63% до 19,39%.

Начиная с 2009 г. значительно возросла совокупная доля косвенных налогов: с 17% в 2008 году до 24,86% в 2018 году, что связано со снижением ставки налога на прибыль на 4,5% в 2009 г., а также с последствиями кризиса 2008 г., что в совокупности сократило его объем на 1 248 597 070 тыс. руб., и падением сборов НДПИ, которое в первую очередь обусловлено падением цен на нефть. Если в декабре 2007 года – июле 2008 года нефть стоила $106,3 за баррель, то уже спустя год она подешевела более чем в два раза, до $50 [7] (Kamara, 2009), а также введением льгот на добычу нефти на территории Ненецкого автономного округа и на полуострове Ямал в Ямало-Ненецком автономном округе и других недрах [18]. В целом в течение двух лет после кризисного 2008 года следует снижение объема налоговых поступлений.

Заключение

Проведенное исследование не позволяет однозначно определить тип налоговой политики, реализованной в период 2008–2019 гг.

Основными положительными достижениями стали:

– активное развитие налогового администрирования, в частности: реформирование системы налогового администрирования крупнейших налогоплательщиков – переход на налоговый онлайн-мониторинг [1], развитие онлайн-взаимодействия налоговых органов и бизнеса (по международной оценке «система налогового мониторинга названа передовой практикой по выстраиванию цифрового взаимодействия между государством и бизнесом» [15]);

– цифровая трансформация НДС – применение цифровых инструментов (АСК НДС, личный кабинет налогоплательщика) и совершенствование системы контроля за возмещением НДС, что обусловило рост собираемости налога («налоговый разрыв по НДС в России является самым низким в мире – менее 0,6%» [3]);

– бесконтактное налоговое администрирование (в рамках специального налогового режима – налога на профессиональный доход, предусматривающего бесконтактное и бездекларационное налогообложение посредством мобильного приложения «Мой налог»).

В то же время в качестве негативных аспектов можно отметить действующую модель налогообложения прибыли (заточенную под крупные компании в ущерб малому и среднему бизнесу). Современные реалии таковы, что система обложения прибыли дестимулирует вложение отечественного капитала в отечественную экономику. Несмотря на принятые в последние годы ряд деофшорных мер, по-прежнему сохраняется тенденция использования низконалоговых юрисдикций в целях налогового планирования [13] (Lykova, Bukina, 2016).

Учитывая полученные неоднозначные результаты развития налоговой системы в 2008–2019 гг., дальнейшее направление исследования должно быть связано с количественной оценкой ее влияния на национальную экономику.

[1] С 2016 г. (с начала функционирования) количество участников налогового мониторинга возросло с 7 до 44 компаний - крупнейших налогоплательщиков, обеспечивающих более 12% налоговых поступлений в бюджет; в 2020 г. предполагается переход на новую систему порядка 52 компаний, из них 32 компании с государственным участием [5].

Источники:

2. Всемирный банк. Доклад об экономике России: кризис доверия обостряет экономические проблемы России. 2014. – март. – №31. [Электронный ресурс] – Режим доступа: https://www.worldbank.org/content/dam/Worldbank/document/eca/RER-31-rus.pdf (дата обращения 12.02.2020)

3. Глава ФНС заявил, что в России самый низкий в мире налоговый разрыв по НДС [Электронный ресурс] // ТАСС. 2020. 21 ноября. - Режим доступа: https://tass.ru/ekonomika/7167163 (дата обращения 09.12.2020)

4. Данилов-Данильян А.В. Процесс импортозамещения в экономике России: особенности и мифы [Электронный ресурс] / А.В. Данилов-Данильян. // Вестник Института экономики РАН. 2016. №3. С.20-37 – Режим доступа: https://cyberleninka.ru/article/n/protsess-importozamescheniya-v-ekonomike-rossii-osobennosti-i-mify (дата обращения 20.11.2020)

5. Движение вверх: семь достижений Федеральной налоговой службы под руководством Михаила Мишустина [Электронный ресурс] // Российская газета. Федеральный выпуск №8 (8062). – 2020. – 16 января. – Режим доступа: https://rg.ru/2020/01/16/nazvany-sem-dostizhenij-fns-pod-rukovodstvom-mihaila-mishustina.html (дата обращения 22.11.2020)

6. Завершение налогового маневра. Эпизод I – Демпфер. Аналитический отчет VYGON Consulting. 2018. Ноябрь. [Электронный ресурс] – Режим доступа: https://vygon.consulting/upload/iblock/7e7/vygon_consulting_end_of_tax_maneur_ep1.pdf (дата обращения 23.03.2020)

7. Камара С. Бюджет потерял треть налогов [Электронный ресурс] / С. Камара // Газета.ru. – 2009. – 8 октября. – Режим доступа: https://www.gazeta.ru/financial/2009/10/08/3270877.shtml (дата обращения 22.11.2020)

8. Караев А.К. Нелинейная динамическая модель взаимодействия фискальной и монетарной политик России [Электронный ресурс] // Экономика. Налоги. Право. – 2017. – №3. – С. 43-51. – Режим доступа: https://cyberleninka.ru/article/n/nelineynaya-dinamicheskaya-model-vzaimodeystviya-fiskalnoy-i-monetarnoy-politik-rossii (дата обращения 22.11.2020)

9. Карпова О.М., Майбуров И.А. Трансформация налога на добавленную стоимость в условиях форсированной цифровизации российской экономики. // Вестник Томского государственного университета. - 2019. - № 46. - С. 7.

10. Кирова Е.А., Морозова Н.Г., Безверхий А.С. Трансформация налоговой системы России в условиях становления цифровой экономики // Вестник университета. – 2019. – № 7. – С. 118-124

11. Лыкова Л.Н. Влияние внешних шоков на доходы бюджетов субъектов Российской Федерации / Л.Н. Лыкова // Федерализм. - 2016. - № 4 (84). - С. 137-148.

12. Лыкова Л.Н. Налоговая система России: возможности повышения устойчивости к финансовым шокам / Л.Н. Лыкова [Электронный ресурс] – Режим доступа: https://inecon.org/docs/2016/Lykova_paper_2016_1.pdf (дата обращения 23.09.2020)

13. Лыкова Л.Н., Букина И.С. Формирование бюджетно-налоговой политики России в условиях внешних шоков. // Вестник Института экономики Российской академии наук. - 2016. - № 6. - С. 52-65.

14. Налоги в цифровой экономике: теория и методология: монография для магистрантов, обучающихся по программам направлений «Экономика», «Государственный аудит» и «Финансы и кредит». - Москва, 2019. Сер. «Magister»

15. Опубликован отчет Форума ОЭСР о цифровой трансформации налогового администрирования [Электронный ресурс] // Официальный сайт ФНС России – Режим доступа: https://www.nalog.ru/rn77/news/international_activities/10297602/ (дата обращения 20.12.2020)

16. Основные направления бюджетной, налоговой и таможенно-тарифной политики на 2020 год и плановый период 2021 и 2022 годов [Электронный ресурс] – Режим доступа - https://www.minfin.ru/common/upload/library/2019/10/main/ONBNiTTP_2020-2022.pdf (дата обращения 15.03.2020)

17. Пекарский С.Э., Атаманчук M.A., Мерзляков С.А. Модель макроэкономической политики в экспортоориентированной экономике. [Электронный ресурс] // Экономический журнал Высшей школы экономики. – 2008. – №3. – С. 337-364. – Режим доступа: https://cyberleninka.ru/article/n/model-makroekonomicheskoy-politiki-v-eksportoorientirovannoy-ekonomike (дата обращения 10.02.2020)

18. Практический комментарий основных изменений налогового законодательства с 2009 года. Консультант-плюс. [Электронный ресурс] – Режим доступа: https://www.consultant.ru/document/cons_doc_LAW_82697/4a7fd00b5aaed686c253a92b6db1d329cb7deaa6/ (дата обращения 17.02.2020)

19. Растегаева Ф.С, Шашкова Т.Н., Шалина О.И, Токарева Г.Ф. Изменение роли бюджетно-налоговой политики в условиях рецессии мировой экономики // Российское предпринимательство. – 2017. – Том 18. – № 6. – С. 1049-1058. doi: 10.18334/rp.18.6.37609

20. Фролов И.Э., Македонский С.Н., Широв А.А. Сценарное моделирование устойчивости российской бюджетной системы к внешним шокам в 2013-2015 гг. // Проблемы прогнозирования. – 2013. – Т.24. - №4. – С.324-335.

21. Agafonova, I.I., Sidorova, E.Y., Polezharova, L.V., Ryakhovsky, D.I., Kostina, O.V. Certain measures for tax regulation of industrial development and digital trade in Russia (National and international aspects) (2020) Journal of Advanced Research in Dynamical and Control Systems, 12 (3 Special Issue), pp. 1214-1222.

Подробнее об авторах:

Никулкина Инга Владимировна Россия, Якутск

Россия, Якутск

профессор Департамента налогов и налогового администрирования, доктор экономических наук

профессор кафедры экономики и финансов Финансово-экономического института, доктор экономических наук

Финансовый университет при Правительстве Российской Федерации

Северо-Восточный федеральный университет им. М.К. Аммосова

ORCID: 0000-0002-2889-1197

SPIN (elibrary.ru): 2208-0516

Гордячкова Ольга ВитальевнаРоссия, Якутск

доцент кафедры экономики и финансов Финансово-экономического института, кандидат экономических наук

Северо-Восточный федеральный университет им. М.К. Аммосова

ORCID: 0000-0003-0976-0906

SPIN (elibrary.ru): 4176-8803

Филимонова Людмила МихайловнаРоссия, Якутск

доцент кафедры социально-культурного сервиса и туризма Института языков и культуры народов Северо-Востока Российской Федерации, кандидат сельскохозяйственных наук

Северо-Восточный федеральный университет им. М.К. Аммосова

ORCID: 0000-0002-8256-2669

Страница обновлена: 07.12.2023 в 18:20:20