Государственный финансовый контроль в рамках цифровой экономики

Растегаева Ф.С.1, Данилова Н.О.1

1 Финансовый университет при Правительстве Российской Федерации - Уфа, Россия, Уфа

Скачать PDF | Загрузок: 3 | Цитирований: 16

Статья в журнале

Креативная экономика (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 14, Номер 12 (Декабрь 2020)

Цитировать:

Растегаева Ф.С., Данилова Н.О. Государственный финансовый контроль в рамках цифровой экономики // Креативная экономика. – 2020. – Том 14. – № 12. – С. 3201-3212. – doi: 10.18334/ce.14.12.111223.

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=44691226

Цитирований: 16 по состоянию на 30.01.2024

Аннотация:

Цифровизация экономики влияет на трансформацию финансового контроля. Возможности цифровой экономики можно использовать с наибольшей степенью эффективности при проведении государственного финансового контроля, т.к. снижаются затраты ресурсов (времени, финансов, рабочей силы), снижается уровень погрешности в полученных результатах контроля и повышается степень точности, объективности.

В статье рассмотрены особенности цифровой трансформации в деятельности государственных органов контроля, проблемы при переходе к использованию новых цифровых платформ и пути их решения.

Ключевые слова: финансовый контроль; государственный финансовый контроль; цифровая экономика; цифровизация; цифровая трансформация; трансформация

JEL-классификация: H83, H89, O33

В издательстве открыта вакансия ответственного редактора научного журнала с возможностью удаленной работы

Подробнее...

Введение

Укрепление финансовой дисциплины и повышение качества управления государственными финансами напрямую зависит от передовых цифровых и информационных технологий, от доступности и прозрачности полученных данных.

Поэтому правительства ряда стран переходят к автоматизации управленческих механизмов, нацеленных на внедрение системы цифрового правительства.

Работа Я.И. Ваславского и С.В. Габуева посвящена исследованию становления цифрового правительства, в рамках которой на примере Российской Федерации, Соединенных Штатов Америки и Китайской Народной Республики продемонстрированы вероятные политические результаты публикации открытых данных, потенциал общественного мониторинга и контроля работы органов власти [6, с. 108–125] (Vaslavskiy, Gabuev, 2017, р. 108–125).

Институциональные и нормативно-правовые основы открытого государственного управления в Российской Федерации приведены в работе Е.В. Тарасовой. Анализируются особенности взаимодействия государства с институтами гражданского общества по вопросу применения информационной открытости власти, организационно-методические основы реализации концепции открытых данных, их публикация [8] (Tarasova, Chekryzhova, 2017).

При этом фундаментом открытости правительства являются высококачественные и надежные данные, используемые в деятельности публичных организаций при создании товаров, работ и услуг, что верно отмечают такие авторы, как Р. Кляйн, Д. Кляйн и Э. Лучано [14, с. 4–24] (Klein, Klein, Luciano, 2018, р. 4–24).

Переход к цифре – мировой тренд становления государственного управления, который связывают с перспективным повышением результативности и эффективности деятельности органов государственной власти.

В настоящее время для Российской Федерации свойственен этап интенсивной модификации государственного управления, направленный на выстраивание цифрового государства, содействующего поддержанию социально-политической прочности и развитию экономики.

Президент Российской Федерации в ежегодном Послании Федеральному Собранию в 2018 году наиболее подчеркнул уровень значимости цифровой экономики для Российской Федерации [5].

В 2017 году Указом Президента Российской Федерации от 09.05.2017 г. № 203 принята «Стратегия развития информационного общества в Российской Федерации», содержащая принципы выбранной стратегии, цели, задачи и меры по осуществлению государственной политической деятельности в сфере развития цифровой экономики и становления информационного общества в целом [2].

С 2018 года начала свое действие государственная программа «Цифровая экономика в Российской Федерации», которая состоит из 6 федеральных проектов, учитывающих становление цифровой среды страны, а именно: создание информационной инфраструктуры и цифровых технологий, обеспечение цифровой среды нормативным регулированием и подобающим уровнем информационной защищенности, а также подготовка сотрудников [4].

IT-технологии как итог достижений передовой науки также позволили открыть возможность совершенствования механизмов и инструментов проведения качественного финансового контроля в системе управления финансами государства.

Целью представленной работы является рассмотрение системы государственного финансового контроля в условиях прогрессирующей цифровой экономики.

Научная новизна статьи определяется формированием теоретических обобщений и изложением практического положительного навыка использования цифрового контроля в работе органов власти. Также авторами изложены пути решения проблем, образующихся в связи с внедрением цифровых форм контроля.

Гипотеза исследования – цифровая модификация системы финансового контроля в управлении государством позволяет избежать главного риск-фактора («человеческий фактор»), а также выстроить комплексную модель для оперативного выявления нарушений и проведения мониторинга подконтрольной сферы.

Цифровая трансформация в деятельности государственных органов контроля

Использование цифровых инструментов востребовано в работе органов контроля (надзора), которые заинтересованы в приобретении актуальной и высококачественной информации о деятельности подконтрольных (поднадзорных) объектов.

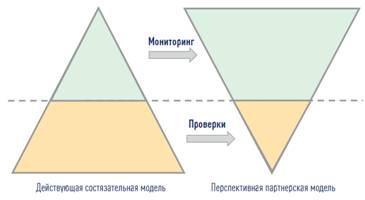

Цифровые формы отношений участников контрольно-надзорных отношений изменяют парадигму контроля. Происходит переход от состязательной модели, которая отмечается большей значимостью проверок и наименьшим количеством мониторинга, к партнерской, где проверочная деятельность сводится к минимальному количеству, а мониторинг выступает базисом контрольной деятельности (рис.).

Рисунок. Новая модель контроля

Источник: [7].

Приводимая модель создает обстоятельства для оперативного выявления нарушений и для проведения мониторинга и анализа состояния подконтрольной сферы и ее объектов без фактического выхода на объекты контроля. Контроль имеет возможность практически сразу реагировать на образующиеся риски, при этом не позволяя исполнять воздействия, которые ведут к нарушениям, или предупреждая о вероятном совершении нарушения и неудовлетворительном состоянии надлежащих сфер деятельности объектов контроля.

Тем самым контроль представляет собой элемент системы управления, когда любое действие на момент его совершения уже является проверенным в автоматизированном режиме [7] (Isaev, 2019).

В цифровом контроле, безусловно, заинтересованы сами граждане и организации (то есть подконтрольные объекты), в отношении которых проводятся проверочные и мониторинговые мероприятия. Ценное значение цифрового контроля для них заключается в его плюсах, в тех позитивных конфигурациях, которые он привносит в практику контрольно-надзорной сферы.

Электронно-цифровые формы упрощают отношения с органами контроля, делая их более раскрытыми и наименее накладными. Снижается нагрузка на проверяемые объекты контроля, сокращаются коррупционные риски, связанные с исключением контакта между участниками контрольной деятельности.

Благодаря автоматизации и обеспечению типизации процедур контрольно-надзорные взаимоотношения становятся максимально понятными и прозрачными. Деятельность самих проверяющих органов становится открытой для проверяемых организаций. Для проверяемых доступна возможность увидеть требования, регламентирующие их работу, каждый день ознакамливаться с собственным цифровым профилем, на постоянной основе получать информацию о рисках, образующихся в работе и в технологических процессах, разрабатывать план мероприятий, направленный на устранение нарушений, и следовать этому плану, не дожидаясь прихода контролеров. Тем самым возрастает степень доверия между субъектами и объектами контроля.

С 2015 года в Российской Федерации действует государственная интегрированная информационная система управления общественными финансами «Электронный бюджет» (система «Электронный бюджет») [3].

Система «Электронный бюджет» позволяет обеспечивать прозрачность, открытость и подотчетность работы органов власти государственного и муниципального уровней бюджетов, органов управления государственными внебюджетными фондами, учреждений государственного и муниципального уровней бюджетов, и повышает качество финансового менеджмента вышеуказанных организаций благодаря формированию единого информационного поля.

Система «Электронный бюджет» ориентирована на следующие функциональные возможности:

а) предоставление прозрачности информации о финансовом положении публично-правовых образований, государственных и муниципальных учреждений, а также об активах и обязательствах данных организаций;

б) создание платформы для взаимоувязки бюджетного и стратегического планирования, проведения мониторинговых мер по достижению финансовых результатов в процессе реализации национальных программ, а также итогов, характеризующих качественные показатели исполняемых функций;

в) обеспечение размещения в открытом доступе информации о плановых и фактических финансовых результатах своей работы в сфере управления общественными финансами органов власти государственного и муниципального уровней бюджетов, органов управления государственными внебюджетными фондами, а также иных организаций, получающих средства из бюджетов бюджетной системы Российской Федерации;

г) обеспечение взаимосвязи процессов при составлении и исполнении бюджетов бюджетной системы Российской Федерации, ведения бухгалтерского учета, подготовки отчетности и аналитической информации публично-правовых образований и учреждений субъектов Российской Федерации;

д) усиление связи бюджетного процесса с процедурами планирования закупочной деятельности для обеспечения нужд публично-правовых образований, для размещения заказов на их поставку и выполнения контрактов государственного и муниципального значения;

е) обеспечение связи реестров расходных обязательств с полномочиями публично-правовых образований, закрепленными в соответствии с законодательством Российской Федерации.

Одной из базовых подсистем системы «Электронный бюджет» является подсистема «Финансовый контроль», используемая для автоматизации функционала органа внутреннего финансового контроля по контролю в финансово-бюджетной сфере, анализу осуществления главными администраторами средств соответствующего бюджета внутреннего финансового контроля (аудита), а также функций органов власти по ведомственному контролю (аудиту).

Для целей внешнего контроля подсистема «Финансовый контроль» предоставит доступ внешним контролирующим органам к данным, находящимся в системе «Электронный бюджет». Подсистема также применима органами исполнительной власти, выполняющими полномочия и функции учредителя с целью проведения контрольных мер в отношении своих подведомственных учреждений [3].

Интересный опыт перехода на цифру наблюдается в органах Федерального казначейства.

Казначейство России – одно из самых продвинутых в сфере IT-ведомств. Видимые итоги работы – это в первую очередь Единая информационная система в сфере закупок (ЕИС). Тот уровень прозрачности в сфере закупок, который существует в Российской Федерации, не содержит аналогов в мире.

В ЕИС, во-первых, все закупки переведены в электронный вид (есть вся информация о любом государственном заказчике, о каждой закупке, о цене контракта, о самом контракте и его исполнении); во-вторых, реализуется интеграция ЕИС с другими информационными системами.

Наряду с реализацией цифровых методов применяемый Федеральным казначейством классификатор нарушений (рисков) разрешает органам казначейства оформлять протоколы об административных нарушениях по главным распорядителям бюджетных средств. Используемые способы дают возможность унифицировать работу контрольных органов, уменьшать трудовые затраты проверяющих по сравнению с выездным проверками и в целом вывести бюджетную дисциплину на новый уровень.

Счетной палатой Российской Федерации (Счетная палата) в 2019 году была разработана «Концепция цифровизации» и проведен ряд пилотных проектов [11, с. 82–83].

Аудиторам нередко доводилось вручную сводить табличные данные и вручную подготавливать отчетные формы по результатам проверок. Поэтому переход в сторону цифровизации был необходим.

Так, Департаментом цифровой трансформации Счетной палаты была сформирована цифровая экспериментальная платформа «озера данных», позволяющая аналитикам распоряжаться сведениями, и обрабатывать их с помощью инструментов данной платформы и получать в конечном итоге аналитические и риск-ориентированные модели.

Введен шаблон аналитической записки по исполнению бюджета объекта проверки, который заполняется в автоматическом режиме. В нем учтены поля, заполняемые автоматом на основании расчетной информации, выгружаемой из «озера данных». Такие новшества позволяют уменьшить трудовые затраты примерно на 70%.

Одной из важных задач, решаемых Счетной палатой в данный момент, является создание инструментов для проведения анализа данных. К решению данной работы привлекаются внешние эксперты. Так, в 2019 году Счетная палата участвовала в ряде хакатонов. Благодаря данному мероприятию можно получить взгляд со стороны на решение реальных задач, с которыми контролеры сталкиваются при проведении проверок и стратегического аудита, а также повстречать отличных специалистов в области аналитики, котрых можно привлечь в будущие проекты.

Заключение

Цифровые технологии в государственном финансовом контроле помогают добиться следующих надлежащих итогов: экономия времени для участников контрольно-надзорных отношений; сокращение затрат в процессе осуществления контроля; переход на электронные носители информации; исключение нарушений объектами контроля в момент ввода данных; обеспечивается доступ к необходимой информации; представляется возможным проводить встречные проверки.

При этом нужно обозначить и ряд проблем, которые могут встретить органы финансового контроля при переходе на цифровизацию экономических процессов:

– процесс актуализации нормативно-правовой базы отстает от постоянно развивающихся IT-технологий в связи с тем, что внедрение цифровых технологий происходит в более короткие сроки, чем разработка регулирующих их документов;

– процесс переподготовки сотрудников протекает медлительнее по сравнению с установкой IT-технологий;

– использование персональных данных при идентификации личности в цифровом пространстве, а также осуществление каких-либо экономических операций могут повлечь риски, приводящие к утечке важной информации.

Вопрос нехватки профессиональных знаний у контролеров в сфере IT-технологий воможно решить путем создания центров переподготовки специалистов в области экономики, цифровых технологий и, безусловно, в юриспруденции. Процесс обучения можно выстраивать с помощью дистанционных платформ, что значительно помогает снижать затраты и время, но при этом позволяет вовлечь удаленно государственные и муниципальные уровни управления.

Безопасное хранение информации и ее защита от кибератак достигается посредством развития и использования технологии блокчейн.

Видимые качества новаторской технологии блокчейн перед устаревшими методами централизованного хранения информации заключаются в следующем:

‑ доверительный обмен данными между субъектами блокчейн-инфраструктуры без вмешательства внешней системы;

‑ тотальный контроль в любой момент времени за проводимыми операциями со стороны пользователей;

‑ целостность и стабильность хранения данных (любое изменение или удаление информации считается невозможным без разрешения всех элементов цепи);

‑ скорость проводимых транзакций (блокчейн-системы дают возможность уменьшить режим ожидания проводимых операций на 30–70% в отличие от централизованных систем).

Неообходимо зафиксировать в стратегических документах становления информационных систем в Российской Федерации внедрение и применение системы блокчейн как ведущей технологической модели хранения информации.

Успешное использование блокчейна позволит Российской Федерации повысить конкурентные преимущества всей системы государственного управления, что, безусловно, отразится на эффективности внутренней политики государства, на отношении граждан к власти, а также это является отличной возможностью IT-индустрии получить государственный заказ на реализацию и внедрение новых блокчейн-технологий.

Таким образом, использование информационных технологий – важный этап новой эпохи, в рамках которой становление цифровой грамотности, этики использования IT-технологий приобретает особенную значимость.

У Российской Федерации существуют все возможные предпосылки для вступления в цифровой мир на правах лидера. По ряду показателей цифрового благополучия Россия находится на лидирующих позициях среди экономически развитых стран.

Так, например, Российская Федерация занимает 7-е место в мире по степени вовлеченности людей в цифровую экономику (за 2018 год было оказано 2,6 млрд услуг на Едином портале государственных услуг) [10].

Вектор развития цифровых платформ в системе контрольно-надзорных органов и нормативно-правовое закрепление их функционирования нацелены на преумножение надежности и прозрачности мер контроля, на уменьшение сроков их реализации, а также на проведение действенного финансового контроля в управлении экономикой государства.

Источники:

2. Указ Президента РФ от 09.05.2017 № 203 «О Стратегии развития информационного общества в Российской Федерации на 2017 - 2030 годы» // Консультант Плюс [Электронный ресурс]: / URL: http://www.consultаnt.ru (дата обращения: 05.11.2020)

3. Постановление Правительства РФ от 30.06.2015 № 658 (ред. от 10.10.2020) «О государственной интегрированной информационной системе управления общественными финансами "Электронный бюджет" (вместе с «Положением о государственной интегрированной информационной системе управления общественными финансами "Электронный бюджет") // Консультант Плюс [Электронный ресурс]: / URL: http://www.consultаnt.ru (дата обращения: 05.11.2020)

4. «Паспорт национального проекта "Национальная программа "Цифровая экономика Российской Федерации» (утв. президиумом Совета при Президенте РФ по стратегическому развитию и национальным проектам, протокол от 04.06.2019 № 7) // Консультант Плюс [Электронный ресурс]: / URL: http://www.consultаnt.ru (дата обращения: 05.11.2020)

5. Послание Президента РФ Федеральному Собранию от 01.03.2018 «Послание Президента Федеральному Собранию»// Консультант Плюс [Электронный ресурс]: / URL: http://www.consultаnt.ru (дата обращения: 05.11.2020)

6. Ваславский Я.И., Габуев С.В. Варианты развития электронного правительства. Опыт России, США, КНР // Международные процессы. 2017 Т. 15 № 1 с. 108-125

7. Исаев Э.А. Подходы к цифровизации в финансово-бюджетной сфере [Электронный ресурс] // Финансы. 2019. № 5 / URL: http://bujet.ru/аrticle/376994.php (дата обращения: 05.11.2020)

8. Тарасова Е.В. Открытые данные: учеб. пособие / Тарасова Е.В.,

Чекрыжова О.И.; АлтГУ. - Барнаул: АлтГУ, 2017. [Электронный ресурс] // URL: http://elibrary.asu.ru/handle/asu/3525 (дата обращения: 05.11.2020)

9. Материалы IV научно-практическая конференция «Умный контроль: цифровые технологии и платформенные решения в контрольно-надзорной деятельности», 6-7.12.2018 г., Финансовый университет при Правительстве РФ.- М.: Фин. ун-т при Правительстве РФ, 2018. [Электронный ресурс] // URL : http://www.rea.ru (дата обращения: 05.11.2020)

10. Основные тренды развития цифровой экономики в финансовой сфере. Правовые аспекты регулирования и практического применения. – М.: Издание Государственной думы, 2019. - 160 с.

11. Отчет о работе Счетной палаты Российской Федерации в 2019 году - с. 82-83

12. Шинкарецкая Г.Г. Цифровизация - глобальный тренд мировой экономики // Образование и право. 2019. № 8. - с. 119-123

13. Digital economy report 2019. Value creation and capture: implications for developing countries // United Nations, 2019. [Электронный ресурс] // URL: http://unctad.org/system/files/official-document/der2019_en.pdf (дата обращения: 05.11.2020)

14. Klein R.H., Klein D.C.B, Luciano E.M. Open government data: concepts, approaches and dimensions overtime // Revista economia & gestão. 2018 Vol. 18 No. 49 p. 4-24

Подробнее об авторах:

Растегаева Фания Саитовна Россия, Уфа

Россия, Уфа

профессор, д-р экон. наук, доцент

Финансовый университет при Правительстве Российской Федерации - Уфа

ORCID: 0000-0002-5608-1618

SPIN (elibrary.ru): 2107-6649

Данилова Наталия ОлеговнаРоссия, Уфа

магистрант

Финансовый университет при Правительстве Российской Федерации - Уфа

Страница обновлена: 13.04.2024 в 01:54:32