Исследование конкурентных позиций и финансовой устойчивости ПАО «Аэрофлот»

Волохов А.В.1

1 Финансовый университет при Правительстве Российской Федерации, Россия, Москва

Скачать PDF | Загрузок: 8 | Цитирований: 3

Статья в журнале

Креативная экономика (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 14, Номер 8 (Август 2020)

Цитировать:

Волохов А.В. Исследование конкурентных позиций и финансовой устойчивости ПАО «Аэрофлот» // Креативная экономика. – 2020. – Том 14. – № 8. – С. 1829-1846. – doi: 10.18334/ce.14.8.110694.

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=44056364

Цитирований: 3 по состоянию на 24.01.2023

Аннотация:

Российский рынок воздушных перевозок один из самых быстрорастущих в мире. Именно поэтому на нём присутствует большое количество авиакомпаний. Увеличение количества участников рынка в последнее время оказывает влияние на показатели деятельности всех перевозчиков. В данной статье рассматривается финансовая устойчивость ПАО «Аэрофлот». Делается вывод, что несмотря на большую востребованность национального авиаперевозчика среди пассажиров, финансовая устойчивость компании падает. Об этом свидетельствуют многие финансовые показатели. Для роста финансовой устойчивости ПАО «Аэрофлот» автором были разработаны специальные рекомендации по ведению деятельности. Практическая значимость проведенного исследования заключается в применении разработанных рекомендаций не только «Аэрофлотом», но и любыми перевозчиками, как отечественными, так и зарубежными, желающими улучшить финансовое положение своей компании

Ключевые слова: Аэрофлот, авиакомпания, рентабельность, активы, конкуренты

JEL-классификация: G32, G39, L93

В издательстве открыта вакансия ответственного редактора научного журнала с возможностью удаленной работы

Подробнее...

Введение. Актуальность темы исследования и постановка задач

Современная мировая экономика развивается благодаря упрочнению связей среди хозяйствующих субъектов различных стран и усилению конкуренции между ними. Данные факторы относятся и к международному рынку услуг, важной частью которого являются транспортные услуги [16] (Wang, Cole, Chen, 2018). Особое место среди транспортных услуг занимают пассажирские авиаперевозки, которые регулярно укрепляют как экономические, так и культурные связи между странами в условиях глобализации [3] (Botasheva, Nakostik, Fomenko, 2020).

Глобальные процессы не обходят стороной и Российскую Федерацию. Отечественный рынок авиаперевозок является одним из быстрорастущих в мире. Повышенный интерес к нему демонстрируют как крупнейшие мировые перевозчики, так и зарубежные бюджетные компании. В данных условиях отечественные авиакомпании должны сосредоточиться на сохранении своих позиций на рынке и на увеличении пассажиропотока, привлекая новых российских и иностранных пассажиров [13] (Neretin, 2018).

Актуальность выбранной темы определяется высокой значимостью авиаперевозок для страны. Помимо транспортировки людей, сфера воздушного транспорта сегодня вносит значительный вклад в ВВП страны. Для того чтобы отечественные авиакомпании не стояли на месте и развивались, необходимо выстраивать их деятельность с учетом политики авиакомпаний-конкурентов, показателей операционной деятельности.

Научная гипотеза заключается в том, что финансовая устойчивость ПАО «Аэрофлот» в последние годы ухудшилась из-за появления на рынке гражданских перевозок новых компаний и нестабильности рубля.

Целью проведенного исследования является выявление слабых позиций в финансовой устойчивости ПАО «Аэрофлот» и нахождение путей для их устранения.

Чтобы достичь поставленные цели, необходимо решить следующие задачи:

1. Оценить коэффициенты ликвидности и уровень задолженности национального перевозчика.

2. Изучить показатели рентабельности компании и ее ближайших конкурентов на российском и европейском рынках.

3. Рассмотреть структуру потоков денежных средств от инвестиционной деятельности компании.

4. Разработать рекомендации по повышению финансовой устойчивости ПАО «Аэрофлот».

Научная новизна исследования состоит в составлении рекомендаций по повышению финансовой устойчивости ПАО «Аэрофлот» во время появления новых игроков на рынке авиаперевозок.

Доля авиакомпании на внутреннем и внешнем рынках

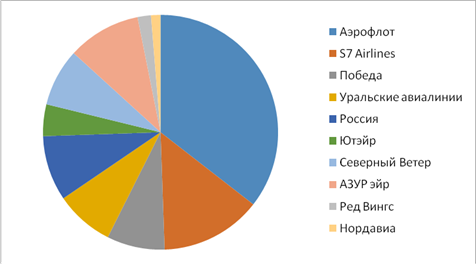

Анализируя данные Федерального агентства воздушного транспорта, можно сказать, что «Аэрофлот» является безоговорочным лидером по пассажирообороту в Российской Федерации. За исследуемый период до мировой пандемии COVID-19 в январе 2020 пассажирооборот авиакомпании составлял 31,3% от доли пассажирооборота всех авиакомпаний России. На втором месте по данному показателю находится перевозчик S7 Airlines, чья доля среди всех перевозчиков России составляет 12,2%. «Аэрофлот» обходит своего ближайшего конкурента по данному показателю в 2,5 раза. Стоит отметить, что в пятерку авиакомпаний с наибольшими показателями пассажирооборота входят два представителя Группы «Аэрофлот» – «Россия» и «Победа», на которые приходится 7,9% и 7% общего пассажирооборота отечественных компаний соответственно [10] (Tikhonov, 2020). Пассажирооборот авиакомпании «Аврора», которая также является дочерней компанией «Аэрофлота», составляет 0,6% от доли российских перевозчиков. В целом на Группу «Аэрофлот» приходится 46,8% всего пассажирооборота России, что, несомненно, демонстрирует главенство государственной группы авиакомпаний. Исходя из рисунка 1, основными конкурентами авиакомпании «Аэрофлот» не из ее собственной группы являются такие перевозчики, как S7 Airlines, «АЗУР эйр», «Уральские авиалинии» и «Северный Ветер», причем «АЗУР эйр» позиционирует себя как чартерная авиакомпания, занимающаяся групповыми перевозками туристов по приобретенным туровым пакетам.

Рисунок 1. 10 лидеров по пассажирообороту среди российских авиакомпаний в январе 2020 года (международные и внутренние перевозки)

Источник: Федеральное агентство воздушного транспорта (Росавиация). URL: https://www.favt.ru/dejatelnost-vozdushnye-perevozki-perevozki-passazhirov (дата обращения: 27.02.2020)

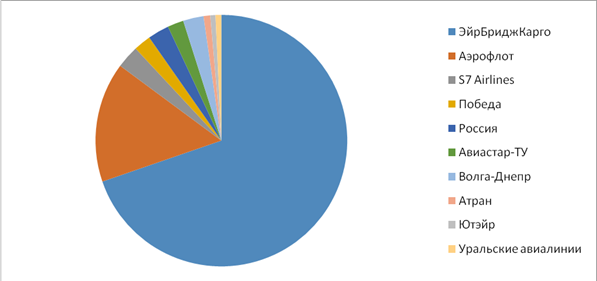

Анализируя российских перевозчиков, которые специализируются на транспортировке грузов и почты, стоит отметить, что «Аэрофлот» занимает 2-е место в данном рейтинге по объему грузооборота [12] (Kholopov, Sokolova, Akhtanina, 2019). Его доля составляет 14,7% от общей доли грузооборота среди отечественных перевозчиков за январь 2020 года. Доля авиакомпаний, входящих в Группу «Аэрофлот»: «Россия», «Победа» и «Аврора» составляет 2,6%, 2,1% и 0,1% соответственно. Общая доля Группы «Аэрофлот» составляет 19,5%. Лидер по объемам грузовых перевозок – «ЭйрБриджКарго», чья доля составляет 66,4% от общих грузовых перевозок российскими компаниями (рис. 2). Данная компания специализируется только на грузовых перевозках. Стоит отметить, что приоритетом «Аэрофлота» является перевозка пассажиров, дочерняя компания «Аэрофлот-Карго» была ликвидирована в 2009 году, именно поэтому перевозки грузов не являются ключевыми в деятельности перевозчика. Основным конкурентом «Аэрофлота» на данном рынке можно назвать S7 Airlines, чья дочерняя компания S7 Cargo уступает «Аэрофлоту» в 5,3 раза.

Рисунок 2. 10 лидеров по перевозкам грузов и почты среди российских авиакомпаний в январе 2020 года (международные и внутренние перевозки)

Источник: Федеральное агентство воздушного транспорта (Росавиация). URL:https://www.favt.ru/dejatelnost-vozdushnye-perevozki-perevozki-gruzov-i-pochty (дата обращения: 27.02.2020).

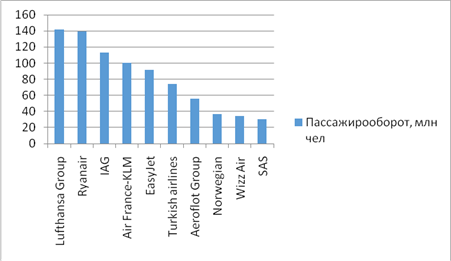

Анализируя позиции российского перевозчика на европейском рынке, можно отметить, что Группа «Аэрофлот» занимает 7-е место среди всех авиакомпаний по объему пассажирооборота, присутствующих на данном рынке. Пассажирооборот отечественной группы за 2018 год составляет 55,7 млн человек. Основные «преследователи» Группы «Аэрофлот» – авиакомпании Norwegian и Wizz Air, занимающие в данном рейтинге на 8-е и 9-е места, перевезли за 2018 год 37 и 34,6 миллионов пассажиров. Исходя из рисунка 3, основным конкурентом для Группы «Аэрофлот» является авиакомпания Turkish Airlines, пассажирооборот которой за 2018 год составил 74 миллиона пассажиров.

Рисунок 3. 10 лидеров по перевозкам пассажиров на европейском рынке в 2018 году.

Источник: Europe airline groups 2018 ranking: Lufthansa group still at the top. CAPA. URL: https://centreforaviation.com/analysis/reports/europe-airline-groups-2018-ranking-lufthansa-group-still-at-the-top-456098 (дата обращения: 29.02.2020).

Анализируя позиции «Аэрофлота» на глобальном рынке, стоит отметить, российский перевозчик только недавно сумел войти в топ-20 глобальных авиакомпаний – лидеров по пассажирообороту и расположился в нем на 19-й строчке. Комментируя данную новость, руководство «Аэрофлота» отметило, что главной стратегической целью компании к 2025 году является вхождение в топ-5 списка европейских авиаперевозчиков.

Будущее национального перевозчика

Перспективы развития «группы Аэрофлот» и отдельно авиакомпании «Аэрофлот» на территории Российской Федерации достаточно большие. Во-первых, на сегодняшний день «Аэрофлот» является единственной компанией, которая получает роялти на протяжении многих лет от иностранных компаний за пролет над территорией Сибири [8] (Ruban, Pomytkin, 2020). Зародилось это явление еще во времена СССР, когда существовала только одна авиакомпания. Уже много лет активно поднимается вопрос об отмене иностранных платежей за пролет над сибирской территорией России зарубежными компаниями. Также страны – участники Чикагского соглашения считают, что плата роялти – это прямое нарушение принципов воздушного пространства. Во-вторых, «Аэрофлот» – это государственная компания. Отношение государства к компании хорошо прослеживается при анализе банкротства «Трансаэро». После ухода с рынка второго после «Аэрофлота» перевозчика страны госкомпания получила от Министерства транспорта Российской Федерации права на выполнение 56 маршрутов, принадлежащих ранее «Трансаэро». Количество маршрутов для «Аэрофлота» превосходит количество маршрутов, предоставленных другим авиакомпаниям вместе взятым. Помимо этого, во время начала мировой пандемии COVID-19 только «Аэрофлоту» было разрешено выполнять рейсы в Китай, Иран и Южную Корею. В-третьих, Группа «Аэрофлот» регулярно пополняется современными воздушными судами, как ближнемагистральными, так и дальнемагистральными, открывает новые рейсы и летает по самому большому количеству направлений в мире среди российских авиакомпаний. Именно поэтому перспективы развития компании среди отечественных перевозчиков достаточно большие, компания обладает поддержкой государства, что способствует развитию перевозчика.

Что касается перспектив развития компании на внешнем рынке, то здесь необходимо оценивать ситуацию по каждому региону отдельно. Так, если посмотреть на быстрорастущий рынок Китая, то здесь «Аэрофлот» уже несколько лет подряд получает награду как «Лучшая авиакомпания для транзита из Китая в Европу». Азиатский регион в целом также играет большую роль для перевозчика. В 2020 году должны открыться новые рейсы из Москвы в Осаку и Сингапур. Второй рейс сможет перетянуть на себя загрузку с такого же рейса, выполняемого Singapore Airlines.

В европейском регионе компания чувствует себя достаточно уверенно. Выполняются рейсы практически в каждую страну Европы, причем не только в ее столицу [11] (Tikhonov, Novikov, 2020). Как упоминалось выше, Группа «Аэрофлот» занимает 7-е место по пассажирообороту в европейском регионе в 2018 году и проигрывает только более крупным игрокам, как по количеству воздушных судов, так и по количеству предлагаемых направлений.

Большое значение для будущих перспектив развития играет и альянс SkyTeam, в котором состоит «Аэрофлот» [15] (Seo, 2020). Благодаря нему компания предлагает приобретать билеты не только на свои рейсы, но и на рейсы участников альянса. Благодаря этому география для путешествий у людей увеличивается. Также увеличению направлений «Аэрофлота» способствуют код-шеринговые направления [17] (Yimga, Gorjidooz, 2019).

Исследование финансового положения ПАО «Аэрофлот»

Уровень задолженности, коэффициенты ликвидности ПАО «Аэрофлот»

Анализируя коэффициент задолженности ПАО «Аэрофлот», можно сказать, что его значение по итогам 2019 года составляет 0,648963. Данное значение незначительно выходит за рамки нормального значения. Считается нормальным, если значение показателя находится в диапазоне от 0 до 0,5. Превышение означает увеличение доли заемного капитала и может привести к неустойчивому финансово-экономическому положению компании [1] (Amadaev, Dokhkilgova, 2020). Значение 0,648963 означает, что предприятие имеет около 60% долговых обязательств.

Коэффициент текущей ликвидности за аналогичный период равняется 0,83935 (табл. 2). В мировой практике оптимальным считается коэффициент в диапазоне от 1,5 до 2,5. Значение ПАО «Аэрофлот» говорит о том, что у компании низкая платежеспособность.

Коэффициент быстрой (срочной) ликвидности ПАО «Аэрофлот» составляет 0,97903. Нормой считается значение 1,0 и выше. В данном случае коэффициент почти составляет нормативное значение, что говорит о хорошем финансовом положении компании.

Таблица 2

Уровень задолженности, коэффициенты ликвидности ПАО «Аэрофлот» в 2019 году

|

Название показателя

|

Значение

|

|

Коэффициент задолженности

|

0,648963

|

|

Коэффициент текущей ликвидности

|

0,83935

|

|

Коэффициент быстрой (срочной)

ликвидности

|

0,97903

|

Динамика рентабельности продаж

Анализируя коэффициенты рентабельности продаж ПАО «Аэрофлот» (табл. 1), можем заметить, что компания смогла миновать отрицательное значение в 2014 году и нулевое значение – в 2015 году. За исследуемый период наибольшее значение данного показателя приходится на 2016 год, когда рентабельность продаж составила 11%. Стоит отметить, что если следовать общепринятым нормам, то значение коэффициента в интервале от 5 до 20% свидетельствует о том, что компания среднерентабельна. Однако для каждого вида экономической деятельности ФНС России утверждает значение показателя безопасной рентабельности. Так, значение для деятельности воздушного транспорта составляет 1,8%.

В 2017 году отмечается снижение коэффициента рентабельности продаж компании, которое продолжилось и в 2018 году. Данные снижения связаны с сокращением чистой прибыли при росте выручки компании [7] (Petrashin, 2019).

Таблица 1

Динамика коэффициента рентабельности продаж ПАО «Аэрофлот» за 2014–2019 гг., в млн руб.

|

Год

|

2019

|

2018

|

2017

|

2016

|

2015

|

2014

|

|

Значение

|

2%

|

1%

|

4%

|

11%

|

0%

|

-5%

|

Рентабельность оборотных активов

Коэффициент рентабельности оборотных активов является одним из самых распространенных коэффициентов из группы рентабельности [5] (Lipchiu, 2020). Чем больше его значение, тем более эффективны продажи у компании.

Анализируя динамику коэффициента рентабельности оборотных активов ПАО «Аэрофлот» (табл. 2), можно заметить, что компания смогла преодолеть отрицательные значения данного коэффициента в 2016 году.

Пик значения коэффициента рентабельности оборотных активов приходится на 2016 год. Это был первый год, после того как обанкротился главный конкурент для компании – авиакомпания «Трансаэро». Группа «Аэрофлот» получила от банкрота как воздушные судна, так и права на перевозки по определенным маршрутам, что и нашло свое отражение в значении коэффициента [9] (Sobolev, 2018).

В последующих годах отмечается снижение исследуемого коэффициента. Это говорит о том, что продажи компании становятся менее эффективными. Данная гипотеза подтверждается тем, что на данный момент высока конкуренция со стороны как отечественных компаний, так и зарубежных на рынке авиаперевозок.

Таблица 2

Динамика коэффициента рентабельности оборотных активов ПАО «Аэрофлот» за 2014–2019 гг., в млн руб.

|

Год

|

2019

|

2018

|

2017

|

2016

|

2015

|

2014

|

|

RCA

|

9%

|

4%

|

14%

|

41%

|

-1%

|

-18%

|

Коэффициент финансового риска

Значение коэффициента финансового риска составляет 1,848702. Для отечественных компаний нормой считается значение меньше или равно 1. Это означает равенство собственного и заемного капитала в структуре компании. В экономически развитых странах оптимальным является значение меньше или равно 1,5. В данном случае объем заемного капитала в 1,5 раза может превосходить собственный. В случае с ПАО «Аэрофлот» стоит сказать, что значение 1,848702 превышает не только отечественную норму, но и норму экономически развитых стран. Чем больше данный показатель превышает норму, тем больше становится зависимость компании от заемных средств. Финансовая устойчивость организации в данном случае падает.

Инвестиционная политика авиакомпании

В исследуемых периодах компания направила большие средства на инвестиции [2] (Belyakova, Surkova, Mikhailovskaya, 2019). Так, например, было размещено большое количество депозитов. В 2018 году на данную деятельность было направлено на 4 952 млн рублей больше, чем за 2017 год.

Большие средства также направлялись на приобретение воздушных судов во всех исследуемых 5 годах. Помимо этого, ежегодно вносились большие денежные средства по предоплатам за воздушные суда, которые также и возвращались в больших объемах.

В 2018 году был заключен контракт между перевозчиком и «Ростех» на поставку 50 отечественных самолетов МС-21. Внедрение современной техники должно помочь ПАО «Аэрофлот» сократить свои операционные издержки.

Также авиакомпания активно вкладывается в инвестиции в научно-исследовательские разработки в рамках Программы инновационного развития Группы [4] (Dontsova, Volokhov, Morkovkin, 2020). Данные разработки могут использоваться на рынке не только участниками Группы «Аэрофлот», но и прочими компаниями, как отечественными, так и международными, что сможет окупить данные вложения и принести прибыль [14] (Ravishankar, Christopher, 2020).

Отток денежных средств в рассматриваемом периоде был профинансирован за счет внутренних источников финансирования: амортизационные отчисления, нераспределенная прибыль, уставный фонд, выпуск и приобретение акций и облигаций.

Оценивая динамику денежных потоков по инвестиционной деятельности, можно заметить, что в 2018 года чистая сумма денежных средств, поступивших от инвестиционной деятельности ПАО «Аэрофлот» значительно снизилась по сравнению с предыдущим годом (табл. 3). Сокращение показателя произошло в 2,9 раз и составило только 4 842 млн рублей. В 2014, 2015 и 2019 годах отмечалась отрицательная динамика денежных средств, поступивших от инвестиционной деятельности.

Сокращение чистой суммы денежных средств, использованных в инвестиционной деятельности на 66,3% соотносится с сокращением чистой суммы денежных средств от операционной деятельности на 59%. Так, например, чистая сумма денежных средств от операционной деятельности в 2018 году составила 19 495 млн руб., прибыль до налогообложения – 9 934 млн руб. Одним из наиболее существенных факторов, повлиявших на прибыль до налогообложения в 2018 году, также стал беспрецедентно высокий рост средней стоимости авиакеросина.

Таблица 3

Структура потоков денежных средств от инвестиционной деятельности ПАО «Аэрофлот» за 2014–2019 гг., в млн руб.

|

|

2014

|

2015

|

2016

|

2017

|

2018

|

2019

|

|

Размещение депозитов

|

–

|

(11741)

|

(10435)

|

(16300)

|

(21152)

|

16791

|

|

Возврат депозитов

|

–

|

6375

|

9840

|

13649

|

23926

|

(23969)

|

|

Поступления от продажи инвестиций

и возврат депозитов

|

1869

|

30

|

–

|

–

|

–

|

–

|

|

Приобретение инвестиций и

размещение депозитов

|

(2552)

|

(8652)

|

–

|

–

|

–

|

–

|

|

Поступления от продажи дочерней

компании

|

–

|

–

|

9

|

–

|

–

|

–

|

|

Поступления от продажи основных

средств

|

126

|

603

|

84

|

88

|

93

|

3887

|

|

Приобретение основных средств и

нематериальных активов

|

(6160)

|

(9196)

|

(10222)

|

(7681)

|

(13131)

|

–

|

|

Приобретение основных средств,

активов в форме права пользования, нематериальных активов и капитализированные

затраты на ремонты

|

–

|

–

|

–

|

–

|

–

|

(26781)

|

|

Поступления от продажи активов,

предназначенных для продажи

|

–

|

–

|

6471

|

1856

|

4203

|

6192

|

|

Проценты полученные

|

–

|

–

|

–

|

4241

|

3115

|

1803

|

|

Дивиденды полученные

|

70

|

74

|

62

|

59

|

136

|

224

|

|

Предоплата за воздушные суды

|

(21361)

|

(22708)

|

(18806)

|

(7931)

|

(13888)

|

(28592)

|

|

Возврат предоплат за воздушные суда

|

9620

|

7828

|

29362

|

26274

|

23968

|

6392

|

|

Платежи за финансовые активы по

договорам аренды

|

–

|

–

|

–

|

–

|

–

|

(5730)

|

|

Погашение финансовых активов по

договорам аренды

|

–

|

–

|

–

|

–

|

–

|

3598

|

|

Выплата и возврат страховых

депозитов по операционной аренде, нетто

|

(104)

|

(1383)

|

901

|

114

|

(2428)

|

40

|

|

Чистая сумма денежных

средств, использованных в инвестиционной деятельности

|

(18492)

|

(38770)

|

7266

|

14369

|

–

|

(46145)

|

Слабые позиции в финансовой устойчивости ПАО «Аэрофлот», пути для их устранения

Из проведенного выше исследования можно выделить следующие слабые показатели финансовой устойчивости национального перевозчика: коэффициенты ликвидности, финансового риска, рентабельности продаж и оборотных активов.

Пути для увеличения коэффициентов рентабельности можно найти благодаря финансовому анализу методом Дюпона, показывающим влияние на рентабельность предприятия операционной деятельности (продажи), инвестиционной и финансовой [6] (Nikiforova, Dontsova, 2020). Как мы видим, эффективность системы продаж предприятия напрямую определяет рентабельность собственного капитала и, следовательно, инвестиционную привлекательность предприятия. Для подсчета показателей обратимся к финансовым показателям ПАО «Аэрофлот» (табл. 4).

Таблица 4

Финансовые показатели ПАО «Аэрофлот» за 2014–2018 гг., в млн руб.

|

Год

|

2014

|

2015

|

2016

|

2017

|

2018

|

|

Чистая прибыль

|

(16352)

|

(1560)

|

53281

|

23060

|

5713

|

|

Выручка

|

319771

|

415173

|

495880

|

532934

|

611570

|

|

Активы

|

277718

|

315194

|

299307

|

323330

|

316626

|

|

Собственный капитал

|

(13505)

|

(36120)

|

40769

|

67299

|

45335

|

Метод Дюпона декомпозирует коэффициент ROE на 3 компонента для того, чтобы определить влияние каждого из них. Рентабельность продаж у исследуемой компании падает с 2017 года. Следовательно, уменьшается прибыль на каждую 1 у.е. выручки. Коэффициент оборачиваемости активов, наоборот, увеличивается ежегодно с 2014 года (табл. 5). Из этого следует, что компания использует свои активы эффективно для генерирования выручки. Финансовый рычаг оценивает степень использования долгового финансирования и является мерой риска. В 2018 году данный показатель увеличился на 218% по сравнению с 2017 годом. Это достаточно рискованно, так как чем выше значение данного показателя, тем выше риск и неопределенность ожидаемой рентабельности собственного капитала.

Таблица 5

Динамика рентабельности собственного капитала (по методу Дюпона) ПАО «Аэрофлот» за 2014–2018 гг., в млн руб.

|

Год

|

2014

|

2015

|

2016

|

2017

|

2018

|

|

Коэффициент рентабельности

собственного капитала – ROE

(ROS*Koa*LR) |

121%

|

4%

|

131%

|

34%

|

13%

|

|

Коэффициент рентабельности продаж

– ROS

(Чистая прибыль/Выручка) |

-5%

|

0%

|

11%

|

4%

|

1%

|

|

Коэффициент оборачиваемости

активов – Koa (Выручка/Активы)

|

115%

|

132%

|

166%

|

165%

|

193%

|

|

Коэффициент финансового рычага – LR

(Активы/Собственный капитал)

|

-2056%

|

-873%

|

734%

|

480%

|

698%

|

Проведение данного анализа позволяет разработать рекомендации по увеличению показателя ROE:

1. Необходимо увеличивать чистую прибыль компании через сокращение издержек, объем продаж. В этом может помочь открытие новых направлений для полетов, увеличение частоты выполнения рейсов.

2. Необходимо не допускать значительного увеличения доли заемных средств в общей структуре компании. Оптимальная доля заемных средств в компании – от 50 % до 70%. При увеличении данных нормативов увеличиваются финансовые риски: возможность потери финансовой независимости, платежеспособности и риска банкротства. На данный момент в ПАО «Аэрофлот» доля заемных средств составляет около 70%.

Финансовые риски, которые возникают у компании вследствие изменения такого рыночного индикатора, как курс валюты, «ПАО Аэрофлот» может снизить благодаря хэджированию. Например, хэджирование от роста цены на топливо.

Коэффициент текущей ликвидности компания может повысить благодаря увеличению оборотных активов. Особое место в оборотных активах у всех компаний занимают денежные средства. В данном случае перевозчику необходимо увеличить собственные денежные средства. Достигнуть этого можно благодаря открытию новых маршрутов, снижению стоимости билетов, расширению перечня субсидированных перевозок.

Увеличение собственных денежных средств компании также сможет помочь привести коэффициент задолженности к оптимальному рекомендуемому значению. На данный момент компании необходимо снизить общие долговые обязательства на 10%. Благодаря дополнительным денежным средствам компания сможет расплатиться со своими кредиторами.

Заключение

Несмотря на то, что на российском рынке ПАО «Аэрофлот» является абсолютным лидером по пассажирским авиаперевозкам, а также занимает лидирующие позиции на международных рынках, финансовая устойчивость перевозчика начала снижаться после 2016 года. Гипотеза исследования подтверждена: появление новых авиакомпаний на рынках (на российском – бюджетный перевозчик «Азимут»), нестабильность национальной валюты способствовали возникновению слабых позиций в финансовом положении компании.

В ходе исследования были выявлены следующие финансовые проблемы ПАО «Аэрофлот»:

1. Превышение нормативного значения коэффициента задолженности, означающее большие долговые обязательства компании.

2. Низкий коэффициент текущей ликвидности, свидетельствующий о снижении платежеспособности перевозчика.

3. Уменьшившиеся коэффициенты рентабельности продаж и оборотных активов, которые говорят о том, что продажи компании становятся менее эффективными.

4. Выходящее за общепринятый норматив значение коэффициента финансового риска, подтверждающее падение финансовой устойчивости ПАО «Аэрофлот».

Для устранения данных проблем были разработаны следующие рекомендации:

1. Увеличение чистой прибыли компании через сокращение издержек, объема продаж.

2. Недопущение значительного увеличения доли заемных средств в общей структуре компании.

3. Хэджирование от роста цены на топливо.

4. Открытие новых маршрутов, снижение стоимости билетов, расширение перечня субсидированных перевозок.

Источники:

2. Белякова Ю. А., Суркова Е. В., Михайловская Н. М. Методические аспекты оценки экономической эффективности инвестиционных решений // Гуманитарные, социально-экономические и общественные науки. – 2019. – №8. – c. 183 – 185.

3. Боташева Л. Х., Накостик Д. Д., Фоменко В. А. Роль авиационной промышленности в обеспечении устойчивого роста реального сектора экономики РФ // ЕГИ. – 2020. – №3 (29). – с. 79 – 84.

4. Донцова О. И., Волохов А. В., Морковкин Д. Е. Перспективы развития мировой авиации (на примере «Аэрофлота» и Lufthansa) // Экономические отношения. – 2020. – Том 10. – № 2. – С. 363 – 380.

5. Липчиу Н. В. Экономический анализ исследования организации в современных условиях // Вестник Академии знаний. – 2020. – №1 (36). – с. 324 – 326.

6. Никифорова Н. А., Донцова Л. В. Анализ результативности угледобывающих компаний // Уголь. – 2019. – №11 (1124). – с. 36 – 42.

7. Петрашин В. Д. Управление производительностью в авиакомпании на примере ПАО «Аэрофлот – Российские Авиалинии» // Московский экономический журнал. – 2019. – №9. – с.659 – 672.

8. Рубан В. А., Помыткин В. В. Интеграционная модель бизнеса в сфере воздушного транспорта в рамках проводимой государственной политики // Вестник БГУ. Экономика и менеджмент. – 2019. – №1. – с. 33 – 39.

9. Соболев Л.Б. Россия на мировом рынке пассажирских авиаперевозок // Экономический анализ: теория и практика. – 2018. – №11 (482). – с. 2027 – 2042.

10. Тихонов А. И. Оценка конкурентоустойчивости авиационной компании // Вестник Академии знаний. – 2020. – №1 (36). – с. 233 – 238.

11. Тихонов А. И., Новиков С. В. Повышение конкурентноустойчивости российских авиакомпаний в условиях сложных внешних факторов // Московский экономический журнал. – 2020. – №3. – с. 616 – 623.

12. Холопов К. В., Соколова О. В., Ахтанина М. О. Состояние мирового и российского рынков международных грузовых авиаперевозок // Российский внешнеэкономический вестник. – 2019. №8. – с. 64 – 76.

13. Neretin A. S. Spatial Structure of Passenger Air Services in European Russia // Regional Research of Russia. – 2018. – № 8 (1). – p. 67 – 83.

14. Ravishankar B., Christopher P.B. Impact of innovative services on customer satisfaction and enhancing tourism: Airline and hotel services from tourist perspective // Journal of Critical Reviews. – 2020. – № 7 (11). – p. 705 – 711.

15. Seo G. H. A Content Analysis of International Airline Alliances Mission Statements // Business Systems Research. – 2020. – №11 (1). – p. 89 – 105.

16. Wang W., Cole S.T., Chen J.S. Tourist Innovation in Air Travel // Journal of Travel Research. – 2018. – № 57 (2). – p. 164 – 177.

17. Yimga J., Gorjidooz J. Airline code-sharing and capacity utilization: Evidence from the US airline industry // Transportation Journal. – 2019. – №58 (4). – p. 280 – 308

Подробнее об авторе:

Волохов Александр Владимирович Россия, Москва

Россия, Москва

магистрант факультета международных экономических отношений

Финансовый университет при Правительстве Российской Федерации

Страница обновлена: 29.03.2024 в 10:58:54