Методы оценки чувствительности к факторам риска

Скачать PDF | Загрузок: 8

Статья в журнале

Российское предпринимательство *

№ 7 (55), Июль 2004

* Этот журнал не выпускается в Первом экономическом издательстве

Цитировать:

Селюков В.К. Методы оценки чувствительности к факторам риска // Российское предпринимательство. – 2004. – Том 5. – № 7. – С. 56-60.

Аннотация:

Продолжение. Начало в №№ 11, 12/2003, 4, 5, 6/2004. Наряду со статистическими измерениями [1], комплексная оценка риска предусматривает определение чувствительности субъектов риска (организации в целом, отдельных её активов или пассивов, финансовых инструментов и пр.) к совокупности факторов риска (портфелю рисков). Чем больше эта чувствительность, тем большему риску подвержена организация. То есть, речь идет об анализе влияния портфеля рисков организации на ключевые показатели её деятельности (например, на стоимость компании, экономическую прибыль, др. показатели).

Ключевые слова: факторы риска, оценка риска

В издательстве открыта вакансия ответственного редактора научного журнала с возможностью удаленной работы

Подробнее...

Продолжение. Начало в №№ 11, 12/2003, 4, 5, 6/2004

Наряду со статистическими измерениями [1], комплексная оценка риска предусматривает определение чувствительности субъектов риска (организации в целом, отдельных её активов или пассивов, финансовых инструментов и пр.) к совокупности факторов риска (портфелю рисков). Чем больше эта чувствительность, тем большему риску подвержена организация. То есть, речь идет об анализе влияния портфеля рисков организации на ключевые показатели её деятельности (например, на стоимость компании, экономическую прибыль, др. показатели).

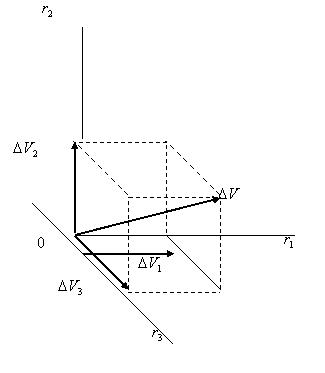

С формальной точки зрения портфель рисков задает многомерное векторное пространство, в котором соответствующий показатель отображается в виде вектора, показывающего подверженность данной организации совокупности факторов риска. В качестве примера на рис. 1 представлена декомпозиция вектора изменения стоимости компании (![]() ) по трём факторам риска (

) по трём факторам риска (![]() ).

).

Рис. 1. Декомпозиция вектора изменения стоимости компании по факторам риска

Значение каждой ![]() составляющей зависит от степени чувствительности стоимости компании к соответствующему фактору риска.

составляющей зависит от степени чувствительности стоимости компании к соответствующему фактору риска.

![]() ,

,

где ![]() изменение стоимости компании за счёт изменения фактора

изменение стоимости компании за счёт изменения фактора ![]() ;

;

![]() коэффициент, характеризующий чувствительность стоимости компании к изменению фактора риска

коэффициент, характеризующий чувствительность стоимости компании к изменению фактора риска ![]() .

.

В реальности таких факторов гораздо больше. Приращение стоимости компании в окрестности её текущего значения может быть аппроксимировано членами первого порядка ряда Тейлора.

Для абсолютных значений изменения стоимости и факторов риска эта аппроксимация имеет следующий вид:

. (1)

. (1)

Зависимость относительного изменения стоимости организации от относительных изменения факторов риска (доходностей факторов риска) может быть представлена следующим выражением:

. (2)

. (2)

Выражения в скобках в рассматриваемых аппроксимациях представляют собой чувствительности стоимости компании к факторам риска. Для абсолютных значений изменения стоимости и факторов риска (1) чувствительность выражается в виде частной производной стоимости по соответствующему фактору риска. Для относительных значений (2) чувствительность является эластичностью относительных изменений стоимости организации по отношению к относительным изменениям факторов риска.

В некоторых случаях для обеспечения необходимой точности аппроксимации нелинейной зависимости выходных параметров от факторов риска используют члены второго порядка формулы Тейлора. При этом, выражение (1) будет преобразовано в выражение (3).

. (3)

. (3)

Частные производные второго порядка в выражении (3) также являются коэффициентами чувствительности.

Необходимо отметить ещё одно важное свойство показателей чувствительности. Они позволяют рассчитывать дисперсию изменения выходных параметров по известным (ранее определенным) дисперсии и ковариации изменений факторов риска. Это, в свою очередь, позволяет оценить совокупный риск компании [2]. Так, например, дисперсия относительного изменения стоимости организации (портфеля активов) может быть рассчитана на основании выражения (4).

![]() , (4)

, (4)

где ![]() – дисперсия относительного изменения стоимости организации;

– дисперсия относительного изменения стоимости организации;

![]() – дисперсия относительного изменения (доходности) i-го фактора риска;

– дисперсия относительного изменения (доходности) i-го фактора риска;

![]() – чувствительность относительного изменения стоимости организации по отношению к малым изменениям доходности i-го фактора риска;

– чувствительность относительного изменения стоимости организации по отношению к малым изменениям доходности i-го фактора риска;

![]() – коэффициент корреляции между доходностями i-го и j-го факторов риска.

– коэффициент корреляции между доходностями i-го и j-го факторов риска.

В финансовой практике чувствительность к каждому фактору риска имеет свое название и обозначение. Так, например, измерителями чувствительности к движению финансовых переменных могут быть:

‑ дюрация и выпуклость (характеризуют чувствительность к процентному риску);

‑ коэффициент «бета» (характеризует чувствительность к систематическому ценовому риску на рынке акций и облигаций);

‑ коэффициенты «дельта» и «гамма» (характеризуют чувствительность к ценовому риску на рынке производных финансовых инструментов);

‑ коэффициенты, характеризующие зависимость различных финансово-экономических показателей деятельности компаний (например, её прибыли) от факторов риска;

‑ показатели, рассчитываемые в ходе анализа финансовых отчетных документов организаций (коэффициенты ликвидности, финансовой устойчивости и многие другие). Они также характеризуют чувствительность (или порог чувствительности) критериев эффективности экономической деятельности к изменениям внутрихозяйственной и внешней (рыночной) конъюнктуры;

‑ многие другие показатели, которые будут рассматриваться при изучении соответствующих финансовых инструментов и операций (в следующих номерах журнала).

Необходимо отметить, что риск-менеджеру требуется не только количественно оценить степень подверженности организации тем или иным факторам риска, но и графически интерпретировать эту зависимость. Для решения этой задачи строят так называемые графики риска [3, 4]. На этих графиках отражают взаимосвязь ключевых показателей деятельности организации (экономической прибыли, стоимости компании и др.) с различными факторами риска. Например, часто на вертикальной оси графика риска откладываются значения прибыли (убытка), а на горизонтальной оси – значения фактора риска. При этом для финансовых инструментов графики риска обычно строят для единицы актива на момент закрытия позиции (рис. 2 – 6).

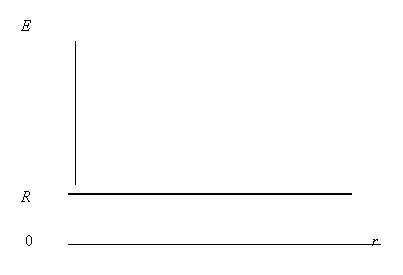

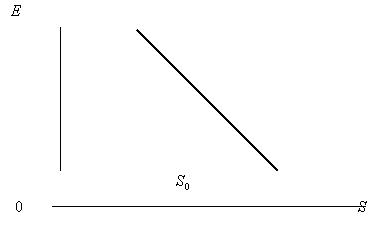

Выдача краткосрочной ссуды заемщику под фиксированный процент (рис. 2). Независимо от текущих значений рыночных процентных ставок кредитор в день платежа получает заранее определённую договором денежную сумму (![]() ).

).

Рис. 2. Выдача краткосрочной ссуды под фиксированный процент

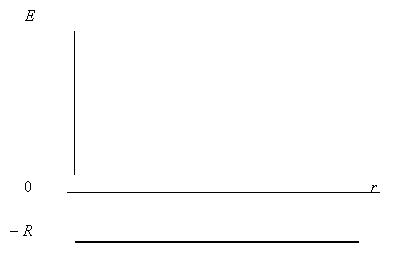

Выплата фиксированных процентов по кредиту (рис. 3). Независимо от текущих значений рыночных процентных ставок в день платежа заёмщик выплачивает фиксированную в кредитном договоре денежную сумму (![]() ).

).

Рис. 3. Выплата фиксированных процентов по кредиту

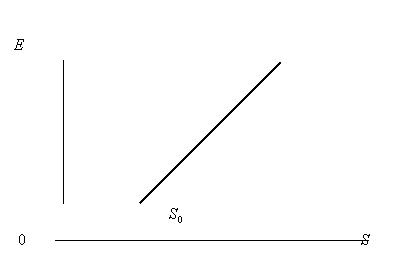

Покупка акций за счет собственных средств (длинная позиция) (рис. 4). Куплены акции по цене ![]() . Если на момент продажи этих акций рыночная цена будет выше

. Если на момент продажи этих акций рыночная цена будет выше ![]() , то инвестор будет иметь прибыль. Если же рыночная цена станет ниже

, то инвестор будет иметь прибыль. Если же рыночная цена станет ниже ![]() , то инвестор понесет убыток.

, то инвестор понесет убыток.

Рис. 4. Покупка акций за счет собственных средств

Продажа акций с целью их выкупа за счет собственных средств (короткая позиция) (рис. 5). Акции (или иной актив) проданы по цене ![]() . Если на момент выкупа рыночная цена акций будет выше

. Если на момент выкупа рыночная цена акций будет выше ![]() , то инвестор понесет убыток. В противном случае инвестор будет иметь прибыль.

, то инвестор понесет убыток. В противном случае инвестор будет иметь прибыль.

Рис. 5. Продажа акций с целью их выкупа за счет собственных средств

Если организация использует заемные средства, то имеет место так называемый финансовый рычаг (leverage). В этом случае возрастает доход на вложенные средства без увеличения объема инвестиций. Вместе с тем, возрастает и риск. Действие рычага можно учесть, используя следующее соотношение:

![]() ,

,

где E(t) – доход (убыток) за период t;

d – фиктивная переменная (+1 для длинной позиции, –1 для короткой позиции);

L – параметр рычага (во сколько раз возрастает доход при использовании рычага по сравнению с инвестированием собственных средств);

![]() – доход (убыток) за период t за счет изменения цены актива;

– доход (убыток) за период t за счет изменения цены актива;

C – стоимость поддержания инвестиционной позиции.

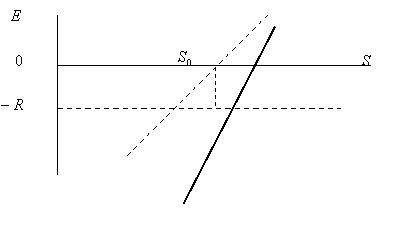

Покупка акций на маржевой основе (в кредит). Если, например, величина маржи составляет 50% от объема сделки, то на каждый вложенный рубль приходится два рубля в стоимости акций. Это значит, что прибыль (убыток) инвестора при единичном возрастании (снижении) цены акции удваивается. Если половина стоимости акций оплачена за счет кредита, по которому начисляются проценты, то линия прибылей (убытков) на графике риска (рис. 6) должна быть опущена на величину этих процентов.

Рис. 6. Покупка акций на маржевой основе (в кредит)

Как следует из анализа рис. 6, покупка актива на маржевой основе является более рискованной операцией.

Продолжение следует

Источники:

2. Энциклопедия финансового риск-менеджмента / Под ред. А.А.Лобанова и А.В.Чугунова. – М.: Альпина Паблишер, 2003. – 786 с.

3. Маршалл Дж.Ф., Бансал В.К. Финансовая инженерия: Полное руководство по финансовым нововведениям / Пер. с англ. – М.: ИНФРА-М, 1998. – 784 с.

4. Чесноков А.С. Инвестиционная стратегия, опционы и фьючерсы. – М.: Изд-во НИИ Управления Минэкономики РФ, 1993. – 112 с.

Страница обновлена: 22.01.2024 в 18:55:35