Совершенствование системы финансового стимулирования инновационной активности в Республике Беларусь

Климова Н.П.1

1 Гомельский государственный университет им. Ф. Скорины

Скачать PDF | Загрузок: 2

Статья в журнале

Вопросы инновационной экономики (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 5, Номер 4 (Октябрь-Декабрь 2015)

Цитировать:

Климова Н.П. Совершенствование системы финансового стимулирования инновационной активности в Республике Беларусь // Вопросы инновационной экономики. – 2015. – Том 5. – № 4. – С. 173-188. – doi: 10.18334/inec.5.4.2106.

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=25867992

Аннотация:

В статье дана классификация мер государственного стимулирования инновационной активности, рассмотрены их достоинства и недостатки. Выделены наиболее действенные меры финансового стимулирования инноваций на каждом этапе инновационного процесса. Рассмотрена система стимулирования инноваций в Республике Беларусь и сложившееся соотношение между мерами прямого финансирования и косвенного. Даны рекомендации по совершенствованию используемых мер финансово-экономического стимулирования.

Ключевые слова: инновации, финансирование, налоговые льготы, стимулирование инноваций

В издательстве открыта вакансия ответственного редактора научного журнала с возможностью удаленной работы

Подробнее...

Введение

Общеизвестно, что роль инноваций в экономическом развитии велика, инновационное развитие не только повышает конкурентоспособность отечественной экономики, но и оказывает значительное влияние на уровень жизни в стране. Влияние инноваций на рост экономики нельзя отрицать (это декларация, надо пояснить почему). Поэтому развитие инновационной деятельности давно является одним из национальных приоритетов.

Значительное внимание необходимо уделить вопросам финансирования и стимулирования инновационной деятельности. Поскольку ограничены финансовые возможности отечественных предприятий, обусловленные, во-первых, отсутствием собственных финансовых ресурсов вследствие низкой конкурентоспособности продукции и низкой рентабельности продаж. Во-вторых, дороговизной заемных средств в условиях экономического кризиса и инфляционных процессов. В-третьих, неразвитостью финансового сектора. Все это не только сдерживает инновации, но и препятствует экспортной деятельности субъектов хозяйствования. В связи с этим важнейшей социально-экономической задачей Республики Беларусь в настоящее время является развитие системы стимулирования создания инновационных разработок и повышения эффективности использования инноваций в производстве в целях повышения конкурентоспособности белорусской продукции как на внутренних, так и на мировых рынках. Цель данной работы – показать преимущества косвенного стимулирования перед прямым бюджетным финансированием инноваций, а также разработать направления совершенствования системы косвенного государственного стимулирования инновационной активности в Республике Беларусь.

Основная часть.

1. Подходы к стимулированию инновационной деятельности.

Меры государственного стимулирования инновационной деятельности принято (кем принято, дать ссылку на гос. документы или литературу) условно делить на две группы стимулов: прямые и косвенные.

Прямое стимулирование инновационной деятельности заключается в непосредственном финансировании исследований, разработок, конкретных инновационных проектов за счет средств государственного бюджета или внебюджетных фондов (Белорусского инновационного фонда или инновационных фондов министерств и ведомств), предоставление грантовой помощи как производителям (предприятиям), так и разработчикам (научному персоналу).

Также к мерам прямого стимулирования можно отнести осуществление инновационных проектов или выпуск инновационной продукции по государственным заказам. В рамках правительственных программ финансовые ресурсы распределяются либо прямо в целевые предприятия (программно-целевые методы) – через находящиеся под государственным управлением инвестиционные фонды или занимающиеся присуждением грантов организации, либо опосредованно – через специально отобранных посредников, таких как фонды венчурного капитала, инновационные фонды, инкубаторы и организации по трансферу технологий (административные методы). Рекомендую автору отметить в тексте такие инструменты как «Проектное и структурное финансирование инвестиционной деятельности», «Первичное публичное размещение акций (IPO)». Материал для ссылок можно найти в журналах Вопросы инновационной экономики, Российское предпринимательство, Креативная экономики и д.р.

Косвенное стимулирование заключается в создании благоприятных условий для осуществления инновационной деятельности, предполагающих предоставление экономических, финансовых или административных преимуществ для инноваторов. Меры косвенного стимулирования можно условно разделить на две группы мер:

1) Финансово-экономическое стимулирование. Данная группа мер включает в себя:

– Политику в области ценообразования. Например, снятие каких-либо ограничений при формировании цены на инновационную продукцию или услугу, или наоборот, установление предельных цен или норм рентабельности на сырье, материалы, использующиеся при производстве инновационной продукции. К данной группе мер можно также отнести политику по отнесению инновационных расходов на себестоимость производимой продукции в пределах установленных норм.

– Налоговую политику. Включает в себя широкий арсенал мер, представленный налоговыми скидками, вычетами, изъятиями, кредитами, каникулами и т.д., направленных на снижение налоговой нагрузки на предприятие-инноватора и высвобождение у него финансовых ресурсов, которые, как правило, имеют целевую направленность.

– Амортизационную политику. Амортизационная политика направлена на стимулирование модернизации основного капитала путем предоставления более широких возможностей ускорения или замедления отнесения сумм инвестиционных расходов на себестоимость посредством использования инвестиционного вычета или методов нелинейного начисления амортизации.

– Политику в области таможенно-тарифного и нетарифного регулирования внешнеэкономической деятельности, направленную на стимулирование экспорта инновационной и высокотехнологичной продукции, создание особых льготных условий при ввозе высокотехнологичного зарубежного оборудования, используемого при создании инноваций (для проведения исследований или непосредственного производства инновационной продукции), а также на защиту внутреннего рынка посредством установления особых ввозных тарифов или использования нетарифных мер, таких как сертификация, квотирование, лицензирование и т.д. (например, квотирование импорта по определенным видам инновационной продукции в целях создания конкурентах преимуществ для отечественных товаров).

Отдельно следуют выделить такие общеэкономические меры стимулирования, как политика в области заработной платы, содействие занятости в научно-инновационной сфере.

2) Создание организационно-правовых условий:

– содействие развитию благоприятной инновационной инфраструктуры;

– меры, направленные на поддержание благоприятного инвестиционного климата для зарубежных инвестиций;

– совершенствование законодательства в инновационной и инвестиционной сферах, формирование и реализация государственных инновационных программ, совершенствование правовой защиты интеллектуальной собственности ит.д.

Можно выделить следующие преимущества косвенных методов стимулирования:

1) обеспечивают автономность частного сектора и его экономическую ответственность за выбор направлений разработок и исследований и их реализацию;

2) не создают искусственно поддерживаемого государством рынка инноваций и знаний, которые не всегда эффективны (Что не всегда эффективно инновации и знания? Надо пояснить о чем идет речь!);

3) реализация косвенных методов гораздо менее перегружена бюрократическими препонами развития инновационной деятельности, чем прямые методы (Поясните или обоснуйте.);

4) получаемые компаниями льготы являются результатом их собственных усилий;

5) обеспечивают единый подход к стимулированию инновационной деятельности в различных секторах экономики.

Большинство ученых сходится во мнении, что косвенные стимулы в условиях развивающейся экономики и нестабильной экономической ситуации в целом, являются более приемлемыми, выгодными и действенными.

По мнению Л.Э. Миндели, значение косвенных методов государственной (финансовой, да?) поддержки определяется, прежде всего, тем, что опосредованное стимулирование требует значительно меньших бюджетных затрат по сравнению с прямым финансированием, и в то же время им может быть охвачен гораздо больший круг инновационных субъектов [3, с.127]. В. Р. Тугушева и Р. Р. Юняева также отмечают, что опосредованное стимулирование требует значительно меньших бюджетных вливаний по сравнению с прямым финансированием [4].

Более глубокий анализ мер так называемого прямого и косвенного стимулирования показал, что данное деление весьма условно. Так, например, Н. Ю. Криворучко относит меры в области совершенствования инфраструктуры и нормативно-правовой базы к мерам косвенной поддержки [2], а Л.Э. Миндели относит формирование государственной инновационной инфраструктуры к прямым мерам поддержки [3].

По нашему мнению, спонтанные, изолированные меры по стимулированию инноваций малорезультативны, государственная инновационная политика должна носить комплексный и взаимосвязанный характер.

Зарубежная практика свидетельствует, что в условиях нестабильных экономических систем, характеризующихся высоким уровнем инфляционных процессов и их сильного влияния на поведение экономических агентов, рычаги прямого стимулирования со стороны государства (дотации из государственного бюджета, субвенции) должны отступить на второй план. Решающая роль здесь принадлежит рычагам косвенного стимулирования: налоговым льготам, кредиту, процентным платежам за кредит, страхованию, амортизационным отчислениям и т.д.

Степень стимулирующего влияния перечисленных типов финансовых рычагов (Понятие «финансовый рычаг» в теории финансового менеджмента несет другую смысловую нагрузку. Рекомендую использовать «механизм» и «инструмент», в противном случае возникает не понимание о чем конкретно пишет автор.) во многом зависит от состояния совокупного спроса и предложения в экономической системе, а также от природы самих этих инструментов и их существенных различий между собой.

Основным рычагом косвенного стимулирования инновационной активности в производственной сфере выступают налоги и кредит (кредитные ресурсы частных финансовых институтов, а также государственный кредит). Амортизационные отчисления находятся под жестким влиянием уровня спроса в конкретных отраслях промышленности, а потому далеко не однозначны в качестве механизма стимулирования различных групп инноваций. Страхование как рычаг косвенного стимулирования эффективен лишь при условии достаточного развития инфраструктурной и нормативно-правовой базы и в случаях целевого использования средств страховых фондов для инновационной деятельности.

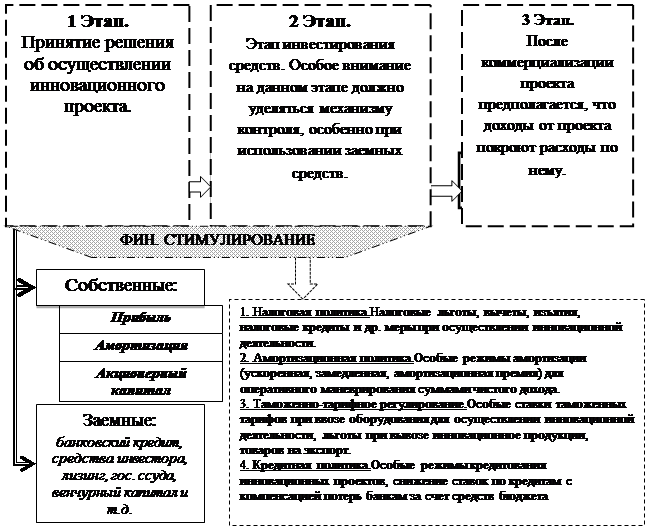

По нашему мнению, комплексность системы финансового стимулирования инновационной деятельности заключается в том, чтобы предприятие-инноватор могло получать помощь и государственную поддержку (в прямом или косвенном, опосредованном виде) на каждом этапе инновационного процесса вплоть до коммерциализации инновационного проекта (рисунок 1).

![]()

Рисунок 1 – Механизм финансирования инновационной деятельности предприятия

Источник: разработано автором

Заметим, что идеального источника финансирования инноваций не существует, у каждого из названных источников есть свои преимущества и недостатки. Так, в случае высокого срока окупаемости инноваций отвлечение значительных объемов прибыли может замедлить производственный процесс, к тому же многие предприятия являются низкорентабельными, поэтому не могут позволить самостоятельно финансировать инновационные проекты, особенно если они сопряжены с рисками. За три квартала 2014 года рентабельность продаж составляет всего 7,4%. При этом в Республике Беларусь по итогам 2013 года 10,6% промышленных предприятий являлись убыточными, количество убыточных предприятий увеличилось почти вдвое: с 468 в 2012 году до 875 в 2013 году. За три квартала 2014 года убыточными были 1116 организаций [5].

Амортизация давно является одним из устойчивых источников финансирования инноваций, согласно зарубежному опыту в Беларуси существует возможность использования ускоренных методов начисления амортизации, а также применении амортизационной премии, что позволяет увеличить остающийся в распоряжении объем собственных средств, а также временно получить выгоды от эффекта «налогового щита». С другой стороны, в условиях высокой инфляции использование ускорения теряет свою значимость.

Использование банковских кредитов в белорусской экономике с целью финансирования долгосрочных рисковых проектов является все еще слишком дорогим решением (особенно в постоянно меняющейся финансовой ситуации), а рынок венчурного финансирования все еще не достаточно развит.

Одним из основных собственных источников финансирования инновационной деятельности предприятий является прибыль. Безусловным плюсом использования данного источника финансирования является то, что предприятие может им распоряжаться по своему усмотрению. Сама природа инноваций обуславливает их рисковый характер и неопределенность будущих результатов, поэтому предприятие может рисковать в полной мере лишь собственными средствами. Одним из препятствий на пути использования прибыли на финансирование инноваций является то, что многие предприятия республики низкорентабельны. Так, рентабельность реализованной продукции за 2014 год по предприятиям промышленности составила всего 8,7%. Также высок удельный вес убыточных предприятий – 15,2% за 2014 год от общего числа промышленных предприятий республики.

2. Система финансирования инновационной деятельности в Республике Беларусь.

Рассмотрим сложившуюся в Республике Беларусь систему финансирования инноваций. В настоящее время произошли значительные изменения в источниках финансирования инновационной деятельности, появились новые их виды.

Главным источником финансирования внутренних затрат на научные исследования и разработки в 2014 году являются средства бюджетов – 51,16%. Второе место после средств бюджетов в структуре источников финансирования инновационной деятельности занимают собственные средства – 23,49%. Средства иностранных инвесторов занимают 8,55%, а средства других организаций – 16,05%.

В структуре источников финансирования технологических инноваций, наоборот, преобладают собственные средства, их удельный вес составляет 50,32%. Удельный вес кредитов и займов составил 24,02%.

Суммы налоговых льгот, полученных предприятиями при осуществлении инновационной деятельности, также являются потенциальными источниками финансирования дальнейшего инновационного развития.

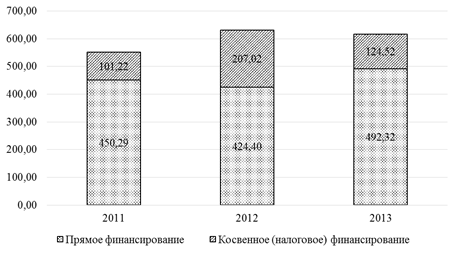

В 2013 году общая сумма налоговых льгот, предоставленных организациям Республики Беларусь для стимулирования внедрения научно-технических разработок, инноваций, новых техники и технологий составила 1 105 879 млн. руб., или 124,52 млн. долл. США, из них большую часть составили льготы по налогу на добавленную стоимость.

Рисунок 2 – Соотношение объемов прямого и косвенного финансирования инновационной деятельности в Республике Беларусь в 2011-2013 гг., млн. долл. США

Источник: разработано автором на основе [7]

Косвенное финансирование инноваций играет значительную роль в инновационном развитии промышленных предприятий, так как позволяет ослабить налоговую нагрузку и высвободить финансовые ресурсы. В условиях финансовой нестабильности, быстрого обесценения национальной валюты и проблемах в финансовом состоянии и финансовых результатах деятельности именно косвенное налоговое финансирование, по нашему мнению, является наиболее эффективным инструментом стимулирования инновационной активности. Однако, в Республике Беларусь основной объем косвенных налоговых льгот предоставлен списочно (Что это? Поясните.), то есть предприятия, осуществляющие инновационную деятельность, находятся в неравных условиях.

Так, основной объем льгот по налогу на добавленную стоимость получен с оборотов по реализации на территории Республики Беларусь научно-исследовательских и опытно-конструкторских работ, зарегистрированных в государственном реестре. Данную льготу получают, как правило, научно-исследовательские центры, проводящие фундаментальные исследования при высших учебных заведениях. Например, научно-исследовательские проекты, финансируемые Белорусским фондом фундаментальных исследований. Проблема в том, что покупателем, то есть заказчиком данных работ, как правило, является государство в лице министерств и ведомств, и результаты исследований очень редко получают промышленное применение.

Обычному промышленному предприятию, которое не является резидентом свободной экономической зоны или парка высоких технологий, или исполнителем работы по госзаказу, очень сложно рассчитывать на льготы по НДС. Такие предприятия могут получить льготу по НДС при ввозе оборудования для осуществления НИОКР, при ввозе установок для получения альтернативных видов энергии, при реализации промышленных прав на объекты промышленной собственности. Собственно при производстве и реализации инновационной продукции промышленному предприятию не положено никаких льгот но НДС.

Таким образом, в Республике Беларусь промышленные предприятия, которые решили встать на путь инновационного развития, могут рассчитывать только на свои силы. В структуре источников финансирования преобладают собственные средства и средства кредитов и займов. Налоговые льготы, в основном, предоставляются резидентам Парков высоких технологий, свободных экономических зон или списочно – согласно Указам Президента либо по спискам высокотехнологичной продукции, что, по нашему мнению, создает неравные условия хозяйствования для субъектов инновационной сферы.

3. Совершенствование системы финансового стимулирования инновационной активности.

Сегодня экономическое, финансовое, материально-техническое состояние, в котором находятся организации, не способствуют развитию инновационных процессов в стране. Спрос на отечественную наукоемкую продукцию падает. Белорусские производители начинают терять свое место даже на отечественном рынке, уступая его более качественной продукции зарубежных фирм. Существующая экономическая ситуация в республике, законодательная база в финансово-кредитной области не способствуют привлечению инвестиций в сферу наукоемких производств. В таблице 1 представлены возможные направления совершенствования системы косвенного финансового стимулирования инновационной активности.

Таблица 1 – Направления совершенствования системы косвенного финансового стимулирования инновационной активности

|

Группа стимулирующих мер

|

Направления совершенствования

|

|

Формирование

себестоимости и цены

|

Возможность

включения в затраты на производство продукции затрат на осуществление

исследований и разработок в пределах установленных норм.

|

|

Налоговая

политика

|

Переориентация

фискально-ориентированной налогово-бюджетной политики на

инвестиционно-ориентированную путем использования современных методов

снижения налоговой нагрузки для инновационно-активных предприятий

(использование налоговых льгот: налогового кредита, налоговых каникул).

|

|

Финансово-кредитная

политика

|

Становление

финансово-промышленных групп, развитие нетрадиционных видов услуг, расширение

роли небанковских операций, государственное регулирование ставки процента на

уровне, сопоставимом со средним показателем рентабельности в отраслях

реального сектора экономики.

|

|

Амортизационная

политика

|

Предлагается

предусмотреть возможность ускорения процесса амортизации с применением

повышающего коэффициента от 1 до 3 к нормам – по объектам активной части

основных средств, приобретаемым в процессе осуществления инновационного

проекта, при условии превышения прироста объемов производства над темпами

прироста затрат на модернизацию в предшествующим периоде.

|

|

Таможенно-тарифное

и нетарифное регулирования внешнеэкономической деятельности

|

В

целях стимулирования ввоза капитала целесообразно вернуть льготу по отмене

таможенных пошлин и ввозного НДС по имуществу, вносимому в уставный фонд

иностранным инвестором (льгота утратила свое действие с отменой

Инвестиционного кодекса). Сегодня существует ряд льгот по отмене ввозного НДС

по оборудованию для научных исследований и разработок, однако они действуют в

порядке и на условиях, установленных множеством дополнительных подзаконных

актов, т.е. предоставляются избирательно или списочно.

|

Выводы.

Учитывая необходимость активизации работы по аккумулированию средств, направляемых в инвестиционную сферу, а также исходя из опыта зарубежных стран целесообразно выработать цивилизованную концепцию стимулирования инноваций, учитывающую особенности каждого этапа инновационного процесса. Реализация инновационной политики должна быть направлена на создание системы, способствующей развитию научно-технического потенциала республики, продвижению результатов научно-исследовательских и опытно-конструкторских работ в реальный сектор экономики и послужить рычагом преодоления спада в экономике.

Источники:

2. Криворучко Н.Ю. Совершенствование государственного регулирования инновационной деятельности в промышленности: диссертация … канд. экон. наук: 08.00.05 / Н.Ю. Криворучко; Дальневосточная академия государственной службы. – Хабаровск, 2006. – 176 с.

3. Основы инновационного менеджмента / Под ред. Завлина П.Н., Казанцева А.К., Миндели Л.Э. – М.: «Экономика», 2006. – 518 с.

4. Тугушева В.Р., Юняева Р.Р. Государственное стимулирование кредитования инновационной деятельности в АПК // Известия ПГПУ им. В.Г. Белинского. – 2011. – № 24. – С. 469–474.

5. Официальный сайт Национального статистического комитета. Режим доступа: http://www.belstat.gov.by/. (Дата обращения: 12.01.14).

6. Наука и инновационная активность в Республике Беларусь: статистический сборник / под. ред. В.И. Зиновского. – Национальный статистический комитет Республики Беларусь. – Минск, 2014. – 120 с.

7. О состоянии и перспективах развития науки в Республике Беларусь по итогам 2013 года: Аналитический доклад / под ред. А. Г. Шумилина, В. Г. Гусакова. – Минск: ГУ «БелИСА», 2014 г. – 218 с.

Страница обновлена: 16.03.2024 в 23:29:37